核心摘要

2026年第7周(2月9日-2月15日)中美航空货运市场已经进入中国农历新年的“休假期”。Flexport等机构数据显示整体指数上升4.1%、上海(PVG)出运指数较上周上升5.3%、香港(HKG)基本持平微涨0.1%。

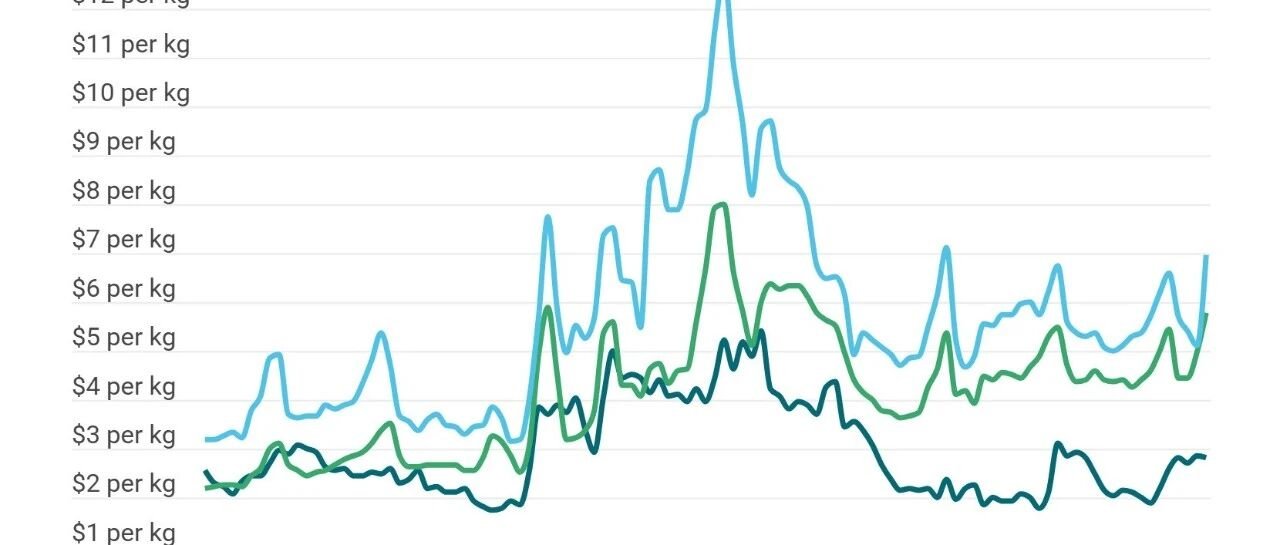

从运价走势看,中美航线运价从1月初的5.50美元/公斤回升至6.74美元/公斤,中国至美西航线运价维持在4.02美元/公斤,预计第7周将保持相对稳定但面临下行压力。货量方面,中国机场第5周货运航班量达8836班,环比增长2.49%,但同比增长102.61%主要因去年同期恰逢春节。

宏观政策与贸易环境

▎贸易政策的“全方位执行”时代与关税壁垒

进入2026年,中美贸易环境已进入所谓的“全方位执行年”。根据最新的贸易合规监测,特朗普政府通过一系列行政令(如E.O.14358和E.O.14334)建立起了一套复杂的关税叠加体系。目前,绝大多数从中国、香港及澳门出口至美国的商品均面临10%的基础对等关税。此外,针对特定商品(如被列入“芬太尼监管名单”的货物)还需额外加征10%的关税。然而,关税政策出现重要转机信号。1月31日,美国海关发布关税系升级通知,2月6日起全面启用电子退款通道,为1300-1500亿美元加征关税退税做准备,预计相关税率降低20%,成为中美贸易关系缓和的重要信号。此次调整针对此前援引《国际紧急经济权力法案》加征的10%关税、10%对等关税,源于美国最高法院对关税合法性的调查。

上述政策的影响直接体现在跨境电商货量的结构性萎缩上。以往春节前夕是电商件的爆发期,但2026年的数据显示,由于查验率的大幅上升和清关成本的增长,电商平台如Shein、Temu和AliExpress的市场策略已发生根本转向。这些平台更多地利用海外仓进行海运补货,而减少了对直邮空运的依赖。2025年5月规则变更后,电商空运进口量曾一度暴跌40%,这一趋势或将演变为常态化的低迷。

行业突发事件与运营风险评估

▎MD-11机队停飞事件

美国航空货运业正面临重大中断,联邦航空管理局(FAA)于2025年11月8日下令UPS、联邦快递和西部环球航空公司停飞其MD-11机队,该停飞计划预计至少持续到2026年。

运价及成本分析

▎航空燃油与运营成本

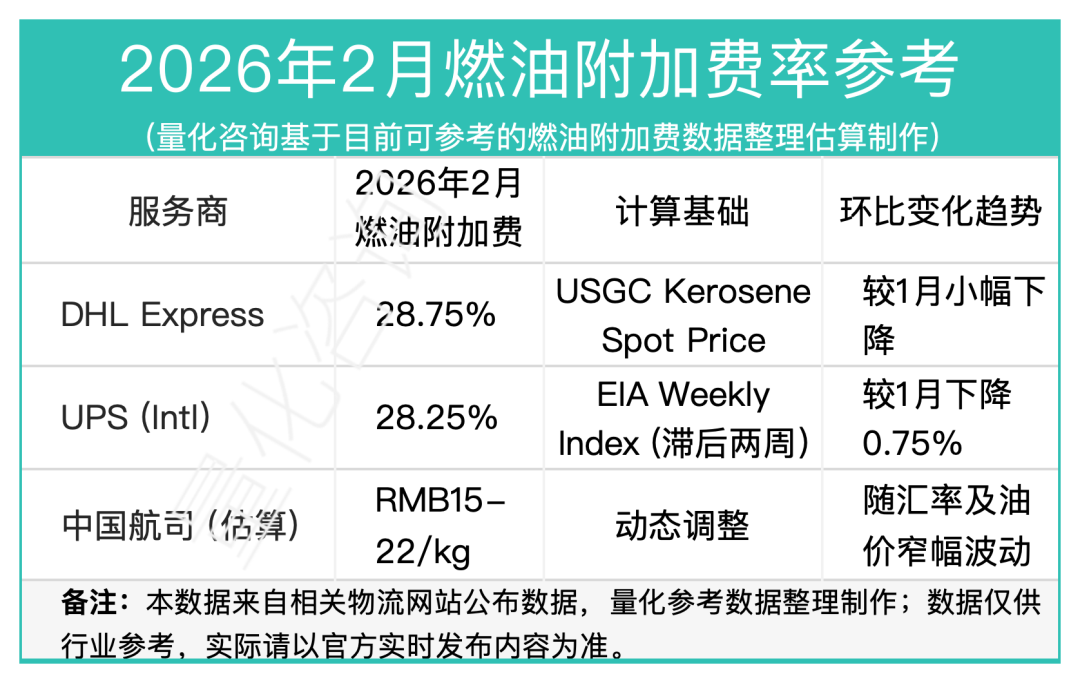

航空煤油即期价格稳定在$2.28/加仑左右。然而,航空公司的成本结构正因可持续航空燃料(SAF)的配额要求而变得更加复杂。国际民航组织(ICAO)设定的2030年减排目标使得2026年成为政策收紧的关键年份。尽管SAF供应增长缓慢(仅占总需求的0.8%),但其采购成本预计将为2026年全球航空业增加$45亿的燃料账单。

▎重点航线航班量数据

从国际货运航班占比看,1月12日-18日期间,全国民航保障货运航班4981班,包括国际货运航班3303班,占比66.3%;1月19日-25日期间,货运航班5071班,其中国际货运航班3402班,占比67.1%。全球航空货运需求稳定增长。2026年1月份第二周(截至1月18日),全球航空货运量同比增长5%,标志着行业延续了今年以来的强劲开局,在圣诞节后全球主要始发地货运量放缓的背景下,实现稳步复苏。根据2026年第5周(1月26日-2月1日)中国机场货运航班量数据,中美航线相关的主要机场表现如下:

第一梯队机场(周航班量≥500班)

香港机场(HKG):1612班(稳居第一,环比增加16班)、上海浦东(PVG):957班(稳居第二,环比减少4班)、深圳宝安(SZX):787班(稳居第三,环比增加32班)、广州白云(CAN):641班(稳居第五,环比增加10班)

第二梯队机场(100班≤周航班量<500班)

郑州新郑(CGO):475班(稳居第七,环比增加36班,领衔增量)、北京首都(PEK):242班(稳居第十一,环比增加21班)

▎运价基准与预测

基于当前市场状况和多重因素分析,2026年第7周中美航线运价预计呈现以下特征:整体运价水平及趋势。中美航线运价从1月初的5.50美元/公斤回升至6.0-7.0美元/公斤,各航线具体预测:

▎第7周货量预测

中国六大机场(广州、深圳、上海、北京、郑州、香港)至美国三大目的地总货量预计为18,000-20,000吨。较第6周下降5-8%,主要因春节假期影响,较去年同期增长15-20%,主要因市场恢复和需求增长。分航线货量预测:至JFK(纽约):6,500-7,000吨(占比35-36%)、至LAX(洛杉矶):7,500-8,000吨(占比40-41%)、至ORD(芝加哥):4,000-4,500吨(占比22-23%)。

▎仓位供给预测

运力供给现状。尽管2026年空运运力预计将继续以快于需求的速度增长,导致多个区域出现结构性供应过剩的市场局面,但中美航线仍面临以下挑战:MD-11机队影响持续。UPS已永久退役26-27架MD-11,FedEx的28架MD-11预计3-5月才能分阶段恢复运营。中日航线中断。49条中日航线取消,每周减少数千吨腹舱运力。季节性因素。春节后航空公司可能调整运力配置。

风险因素评估

基于当前市场环境,2026年第7周中美航空货运面临以下主要风险:

政策合规风险(高风险)。De Minimis免税政策过渡期将于2月28日结束,所有800美元以下包裹需正式清关;IATADGR第67版新规全面实施,锂电池等危险品运输要求大幅提高;美国反规避措施升级,转口贸易面临严查,建议加强HTS编码合规审核,避免因申报错误导致的查验延误。

运力风险(高风险)。MD-11机队停飞影响持续,FedEx和UPS运力减少约9%;中日航线中断导致腹舱运力大幅减少;极端天气频发,冬季风暴等不可抗力因素。

市场波动风险(中等风险)中美贸易谈判不确定性,关税政策可能调整;海运价格下跌对空运的替代效应;春节后需求回落导致的运价下行压力;建议采用多式联运策略,灵活应对市场变化。

运营风险(中等风险)。航空公司机组资源紧张,可能出现航班延误;机场货站处理能力有限,春节后可能出现积压;安全检查和检疫要求提高,清关时间延长;建议预留充足的运输时间,避免延误。

行业建议

▎对货运代理的建议

基于2026年第7周中美航空货运市场的复杂环境,货运代理应采取以下策略:

锁定长期包机合同。鉴于腹舱运力受中日航线停航及客机交付延迟的持续打击,应优先锁定长期包板(BSA)合同中的货机额度,而非依赖现货市场的随机余量。建议与主要航空公司签订2-3个月的包机协议,确保旺季运力保障。

多元化航线布局。鉴于中日航线的中断,应主动评估经由韩国(ICN)或东南亚枢纽(如新加坡SIN、曼谷BKK)的转运方案,避免单一节点故障导致的供应链停滞。重点开发以下替代路线:中国-韩国(ICN)-美国、中国-新加坡(SIN)-美国、中国-迪拜(DXB)-美国、中国-仁川(ICN)-美国。

灵活调配运力资源。密切关注运力恢复情况,FedEx的MD-11机队预计3-5月分阶段恢复运营。同时关注新增航线机会,如四川邮政中美专线小包正式开通,标志着成都-洛杉矶航线的新机会。

加强合规服务。IATA2026年新规正式实施,危险品运输、文件申报要求全面升级,合规失误将直接导致货物被扣。建立专业的合规团队,提供危险品鉴定、文件审核等服务;为客户提供深度的HTS编码支持,避免因"低价值包裹"申报习惯导致的查验延误。

▎对货主的建议

针对2026年第7周中美航空货运市场的特殊环境,货主应采取以下应对策略:

提前规划与仓位预订。美线货物需提前7-10天预约舱位,优先签订2-3月长约合同,现货舱位受市场波动影响较大,价格稳定性差。春节后预计积压订单将持续1-2周甚至更长时间,运输时间可能出现较大波动,需预留充足时间。

多式联运策略。将“海空联运”作为日常运营的B计划。特别是在海运GRI大幅上调的背景下,经由釜山或迪拜的海空转运产品在具有较高的性价比。对于非紧急货物,可考虑海运+空运的组合方案,降低运输成本。

路线多元化。避免过度依赖单一航线或机场,开发中国-墨西哥-美国的中转路线,规避部分关税,利用加拿大作为中转地,通过北美自由贸易协定降低成本。

▎合规管理强化

De Minimis政策应对。鉴于德米尼米斯政策取消后的正式清关压力,应放弃零散小包裹直邮,尽量采取批量集运(Consolidation)模式,以摊薄报关成本并缩短整体清关时间。

建立完善的申报体系。确保申报价值、HS编码准确无误、提前准备相关文件,包括商业发票、原产地证明、装箱单等。

危险品运输合规。锂电池类货物强制要求提供最新版UN38.3检测报告,外包装需粘贴防篡改荧光标识、大于100Wh的锂电池荷电状态必须≤30%,超标的话必须获得双重批准、建立危险品管理体系,确保所有危险品符合IATADGR第67版要求。

反规避措施应对。美国海关推出穿透式溯源审计、现金押金强制预缴等措施,重点围剿经由第三国转口的中国产品。确保货物原产地申报准确,保留完整的生产和运输记录、避免通过高风险国家(如泰国、马来西亚、越南)转口。

下载完整版报告请关注量化咨询公众号,在公众号首页点击发消息或发送私信,发送内容为:“航空运输危险品目录 (2026年版)”,即可自动回复下载地址。

特别感谢:河南佰朗-刘强、柏威国际-蓝贞渊、和润天成-张勇刚等提供航空货运运价信息支持。有航空货运业务需求的可扫码入”航空货运交流群”,直接联系信息支持公司。