— 贸易与产业 —

中国对外贸易的结构变化:

近年来,尽管面临着外部的较大压力,中国对外贸易仍出现了较快的增长。不过,中国对外贸易已经呈现出一些新的变化。本文将根据中国海关总署、世界贸易组织的数据,对中国历年进出口金额的变化趋势及其在全球贸易中的比重变化进行分析,重点比较2024年、2022年与2017年相比中国对外贸易的伙伴、行业分布、省区变化以及主导产业等方面有怎样的具体变化,试图从多个角度为理解近十年来中国对外贸易变化的整体态势提供参考。

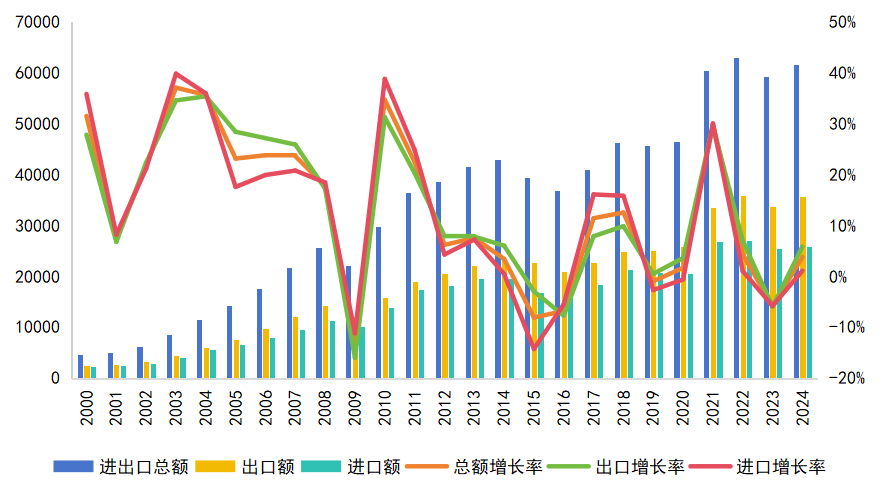

从2000年至2024年,中国对外贸易总体呈持续增长态势,进出口总额由2000年的4742.97亿美元上升至2024年的61622.89亿美元,增长逾十二倍。2000年代初期,中国外贸进入快速发展阶段,2001年加入世界贸易组织后,进出口额连续多年保持两位数增长,其中2003—2007年间年均增速超过20%,2004年进出口总额首次突破万亿美元,达到11547.58亿美元,增长35.93%。2008年全球金融危机对中国外贸造成明显冲击,2009年进出口额同比下降13.88%,为加入WTO以来少见的负增长。此后外贸逐步恢复,2010年实现强劲反弹,增幅达34.72%。2015—2016年期间受全球需求疲软及国内结构调整影响,进出口再次出现下滑。进入2017年后,中国外贸总体恢复增长,2021年增幅达到29.81%,进出口总额超过6万亿美元,创历史新高。2022年至2024年增速趋缓,呈现稳中有升的态势,2024年进出口总额为61622.89亿美元,同比增长3.81%。贸易总量虽然有一定波动,但总体来看中国的对外贸易保持了稳定增长。按照中国海关和国家统计局发布的年度统计报告,按人民币计价的中国历年对外贸易金额变化波动较小。

图1 中国历年对外贸易的金额变化(单位:亿美元)

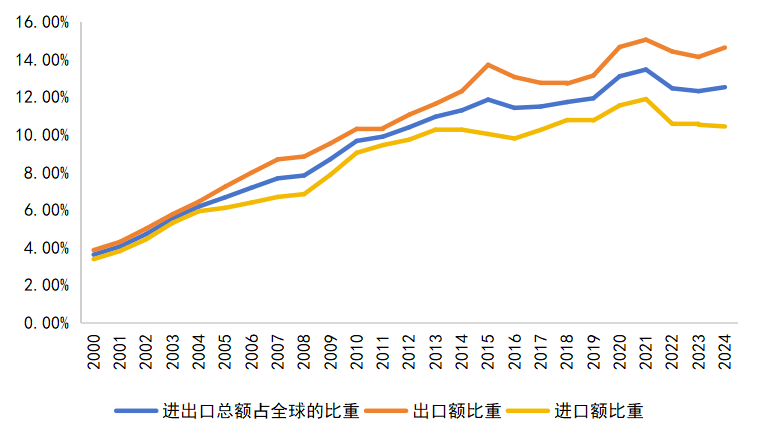

从全球视角来看,2000年至2024年间,中国对外贸易在全球贸易体系中的地位显著提升。2000年,中国进出口总额仅占全球贸易的3.62%,出口占比为3.86%,进口占比为3.38%。随着加入世界贸易组织和全球产业链分工的深化,中国外贸比重快速上升。到2021年,中国进出口总额占全球比重升至13.47%,即使在全球疫情冲击下,中国外贸仍然表现出较强韧性,创历史新高。2022年以来,中国外贸占比有所回落,但仍保持在较高水平。到2024年,进出口总额占全球贸易的12.53%,出口和进口占比分别为14.64%和10.44%。中国早已超过世界其他国家,在全球贸易版图中占据重要位置。

图2 中国对外贸易的金额占全球的比重

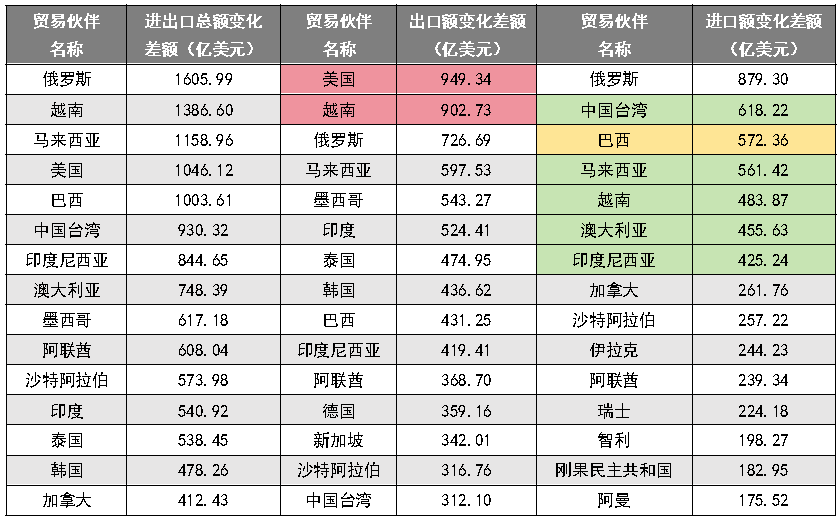

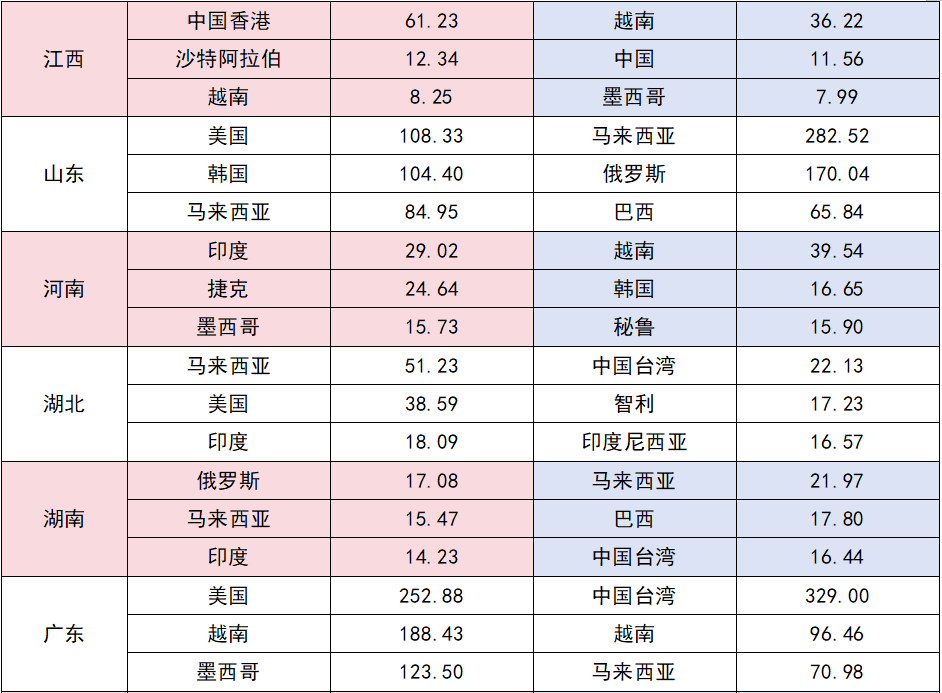

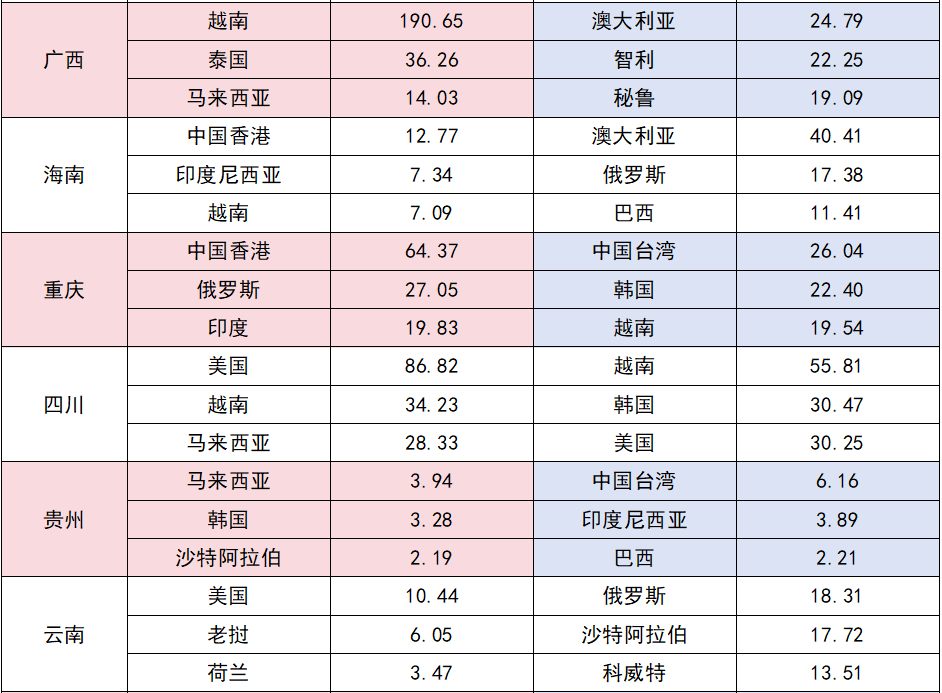

从国家和地区来看,2024年相较2017年,中国对外贸易的主要伙伴结构出现一定变化。出口方面,美国和越南位居增长前列,出口额增加超过900亿美元,显示出中美经贸关系在波动中仍具有一定韧性。进口方面,增长主要集中于亚太和南美地区。中国台湾、巴西、马来西亚和越南是中国进口增长最显著的国家和地区,反映出中国与“一带一路”沿线及资源出口国的经贸联系持续深化。总体来看,中国对外贸易伙伴结构在保持传统市场稳定的同时,进一步向亚洲和新兴经济体扩展,体现出外贸格局的多元化趋势。

表3 中国对世界各国贸易金额的变化情况

(2024年与2017年比较,按金额从高到低排列)

表4 中国对世界各国贸易金额的变化情况

(2022年与2017年比较,按金额从高到低排列)

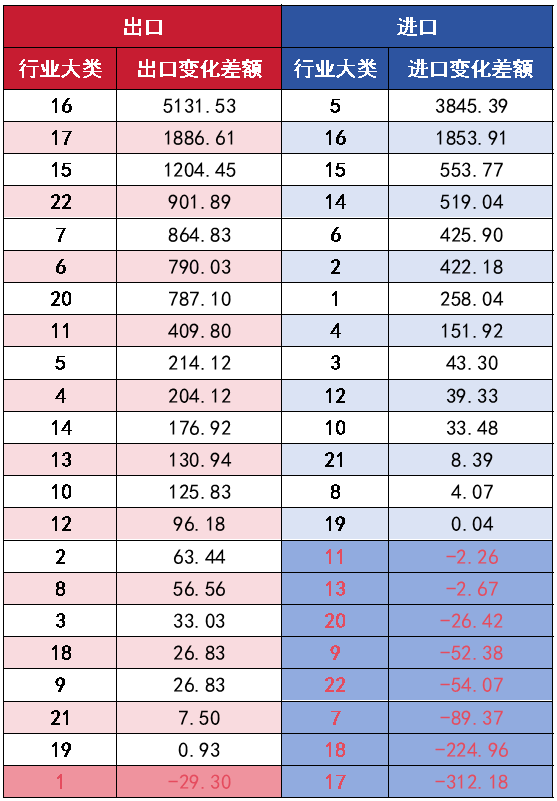

从2024年与2017年的变化来看,几乎所有行业大类的出口额都有所增长,其中第16类(机电设备)和第17类(车辆、航空器)的出口额增长极为显著,分别达到约5132亿和1887亿美元,表明中国在高端制造与技术密集型产品上的国际竞争力持续增强。同期进口方面,第5类(矿产品)的显著增长反映出国内对能源、矿产资源的需求,而第17类(车辆、航空器)和第18类(仪器设备)进口的减少,在一定程度上与国内相关产业竞争力的提升对进口形成了替代有关系。

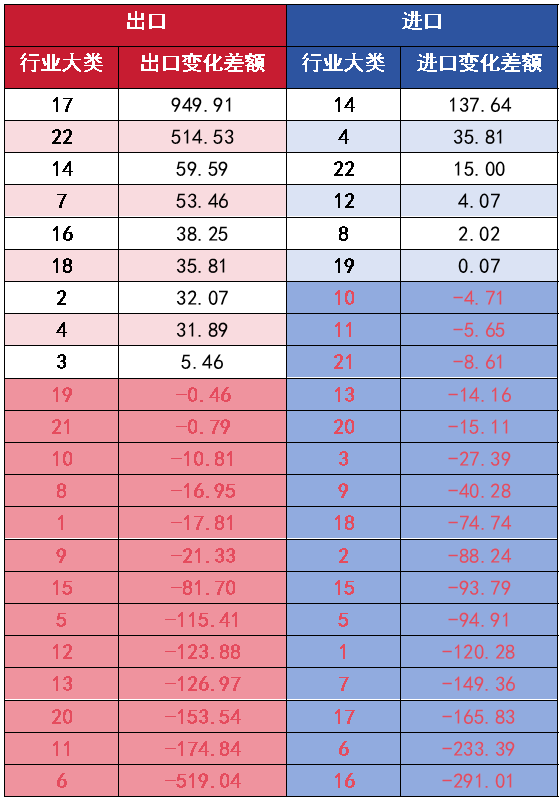

聚焦于近期的2022至2024年,变化更为剧烈,进出口均呈现广泛的下降趋势。出口态势呈现分化:第17类(车辆、航空器)出口增长势头强劲,印证了中国在电动汽车等领域的优势;部分传统类别如第6类(化工产品)和第11类(纺织品)等类别出口显著下滑。而进口格局呈现出广泛的收缩态势,在全部22个行业大类中,绝大多数出现了进口额下降。

表5 2024年相对于2017年行业大类进出口贸易金额的变化(单位:亿美元)

表6 2024年相对于2022年行业大类进出口贸易金额的变化(单位:亿美元)

附:

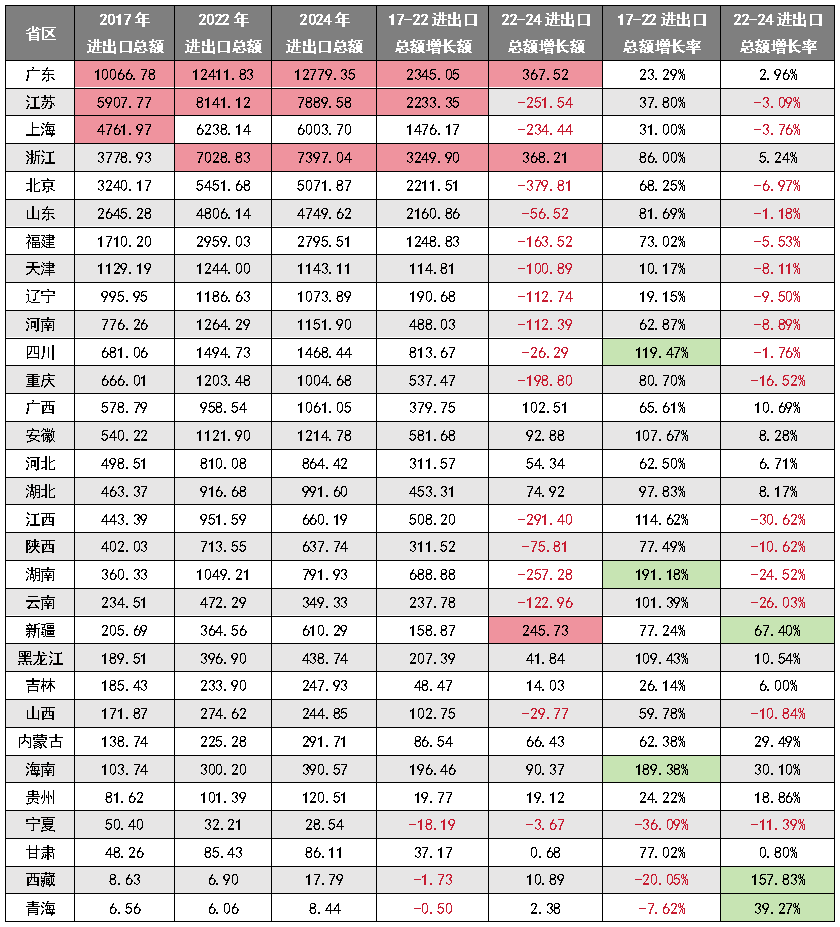

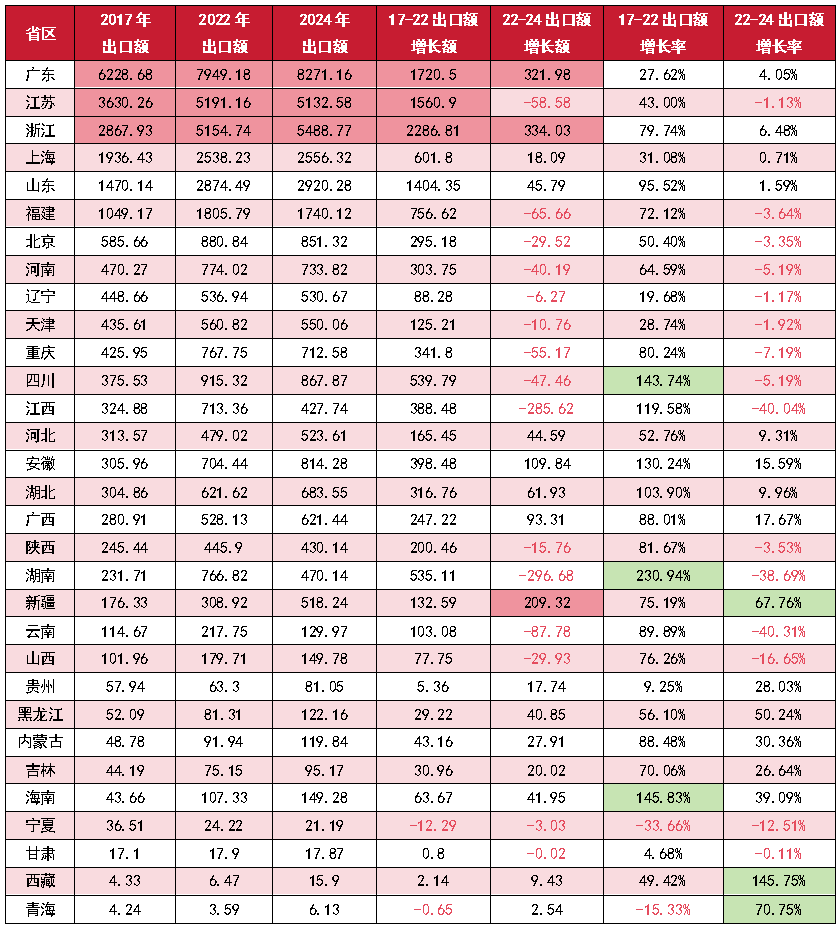

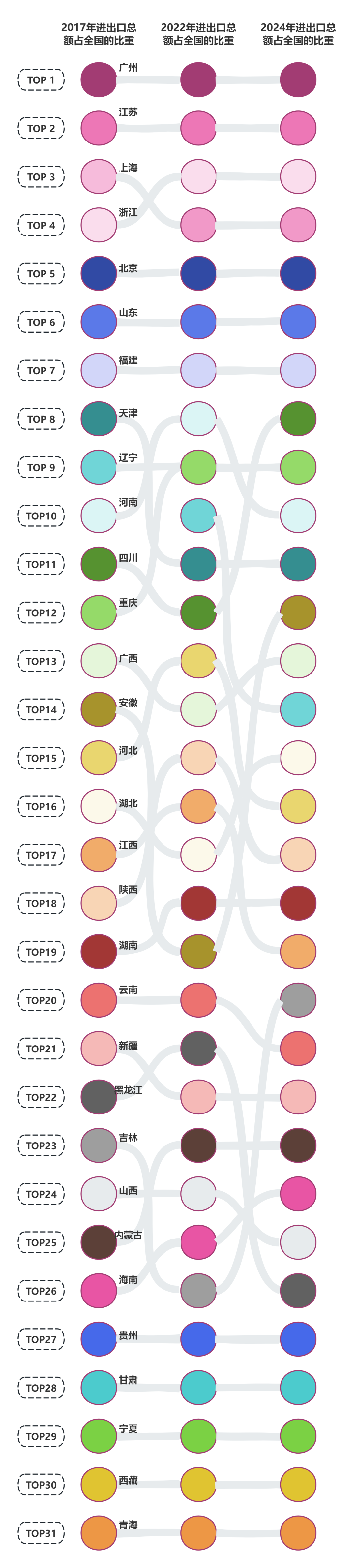

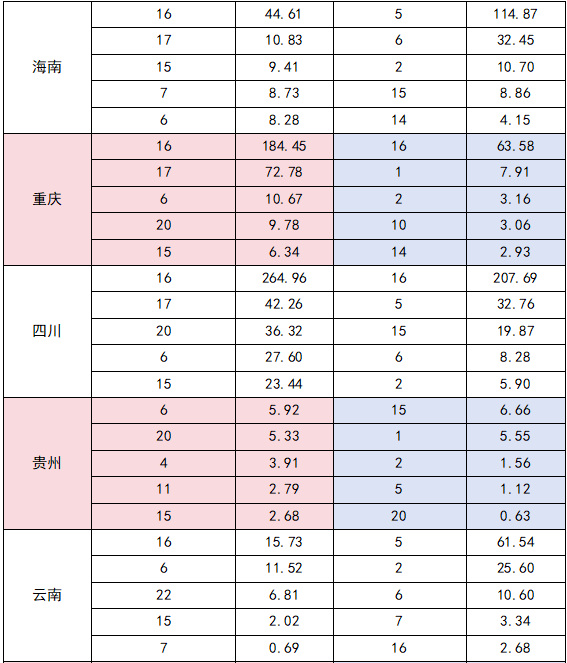

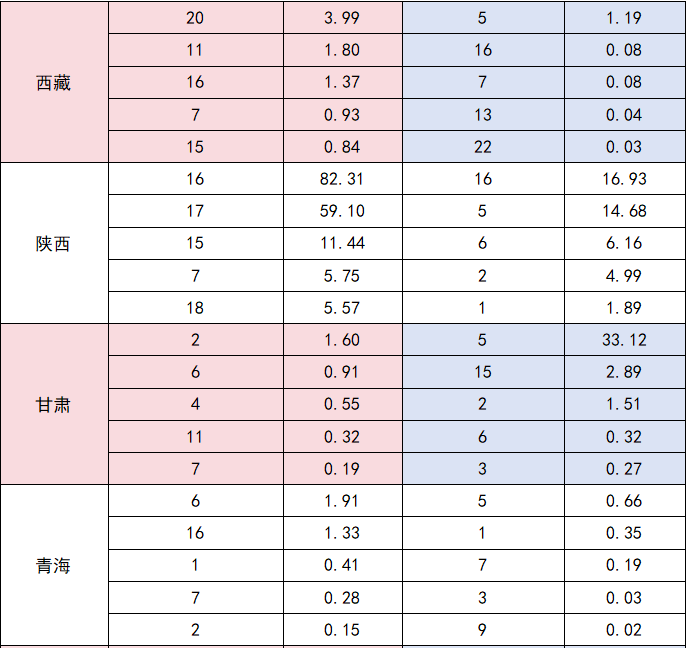

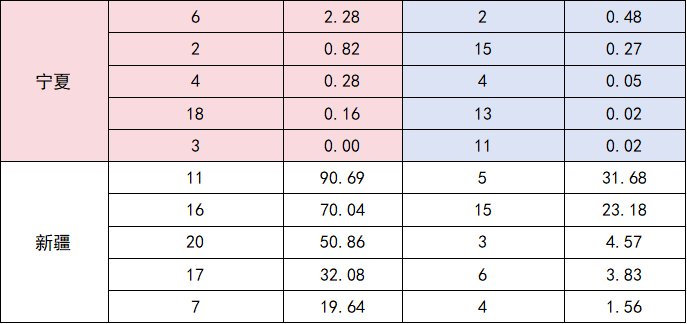

从地区分布来看,2017年至2024年,中国各省区对外贸易总体保持增长态势,但区域间有一定差异。在进出口总额和出口方面,广东、江苏和浙江位居全国前三,2024年进出口总额分别达到12779.35亿美元、7889.58亿美元和6003.70亿美元,显示出沿海地区在全国外贸中的主导地位。从增长情况看,2017—2024年间,广东、浙江、山东、上海等省市保持一定增长。部分中西部地区外贸规模相对较小,但增速较高。总体来看,中国外贸增长重心虽仍集中在东部及沿海地区,但内陆省份的外贸活跃度正稳步提升。

表7 2017年、2022年、2024年各省区进出口总额增长情况(单位:亿美元)

表8 2017年、2022年、2024年各省区出口额增长情况(单位:亿美元)

2017年至2024年间,中国外贸的省区格局总体稳定,但内部排序存在一些变化。从整体趋势看,广东、江苏、上海、浙江、北京等省市始终占据第一梯队,进出口规模显著领先,显示出其在外贸中的重要地位。同时,部分中西部省份的进出口总额排名有所上升,活跃度提升,反映出产业转移和“一带一路”倡议对内陆地区外贸的带动作用。总体来看,沿海省份继续发挥主力军作用,而中西部地区的增长潜力正在逐步释放,区域发展更趋均衡。

图9 17年-22年-24年各省区进出口总额占全国比重变化

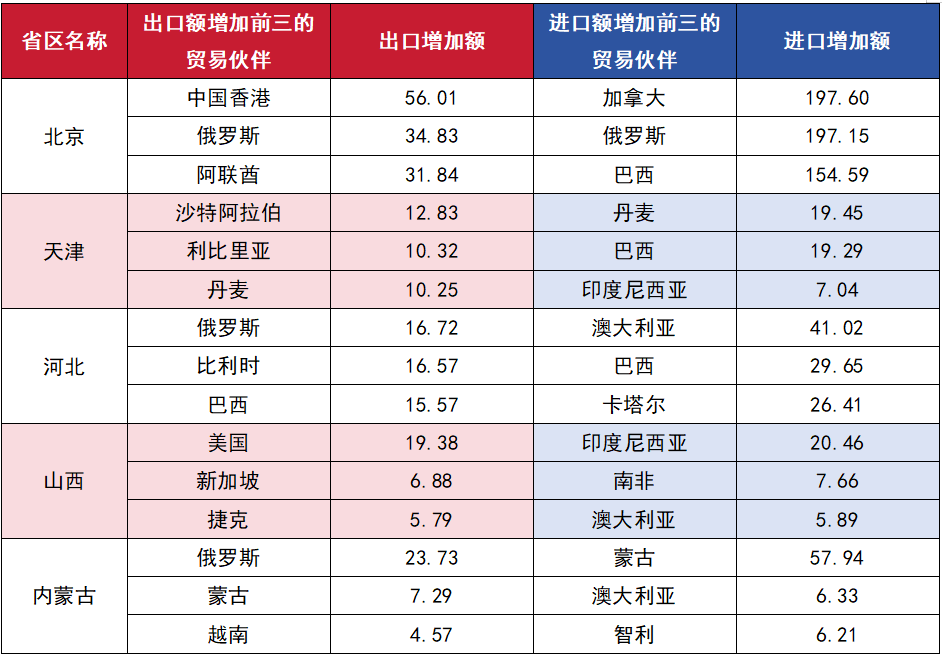

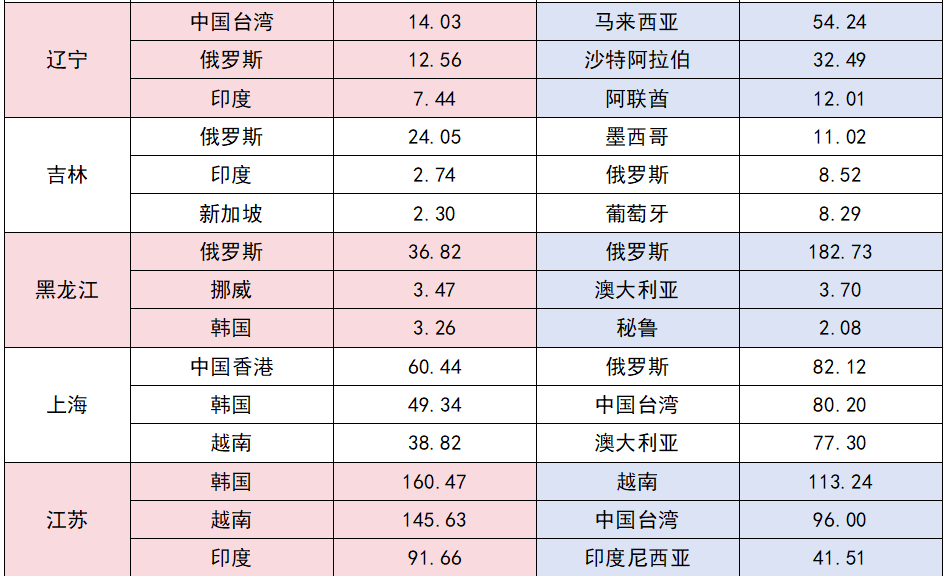

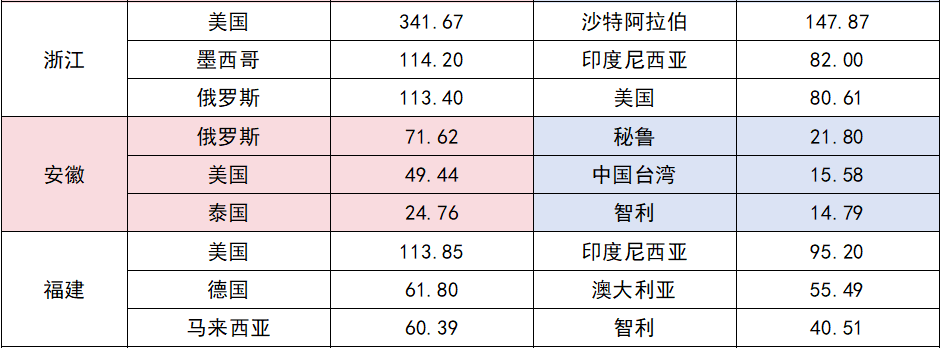

从各省区对外贸易伙伴的变化来看,2017年至2024年间,中国各地的进出口对象呈现出多元化特征。亚太地区及“一带一路”国家在各省区贸易结构中出现频率较高,成为带动地方外贸增长的重要力量。统计结果显示,越南、马来西亚、印度尼西亚等国家是出现次数较多的主要贸易伙伴。此外,美国和澳大利亚等传统市场依然占据重要地位。总体而言,中国各省区的贸易网络正从以传统发达经济体为核心,加速向更加多元化的方向转变,亚太、中东等地区正成为越来越重要的增长动力。

表10 2017年到2024年各省区进/出口额增加前三的贸易伙伴(单位:亿美元)

表11 贸易伙伴上榜次数及占比情况

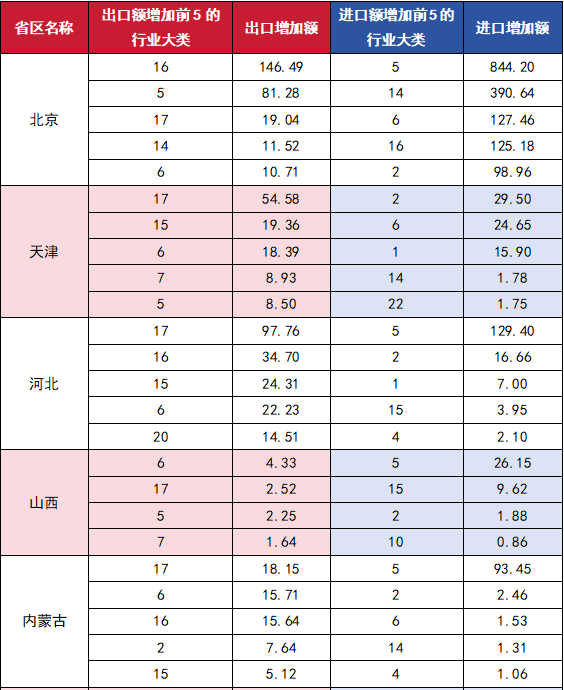

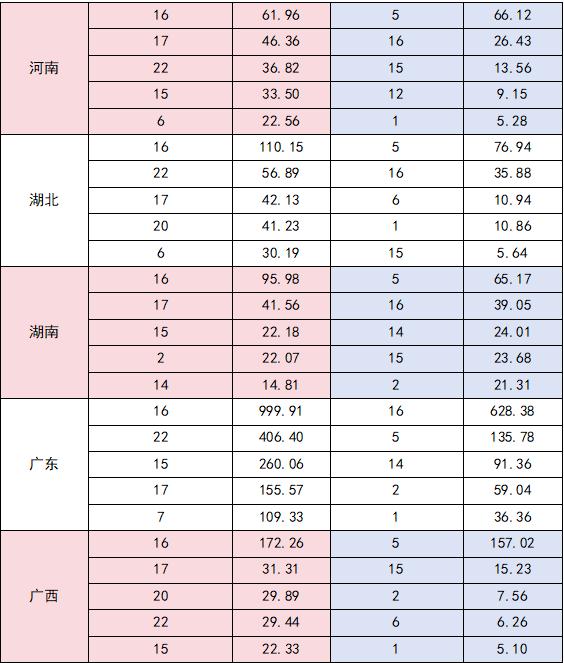

我国各省区的进出口变动高度集中于一些关键行业大类,呈现出显著的稳定性和结构特征。根据24年与17年对比、24年与22年对比的数据,出口的增长则主要由行业大类6(化学工业及其相关工业产品)、7(塑料及其制品;橡胶及其制品)、15(贱金属及其制品)、16(机器、机械器具、电气设备及其零件)、17(车辆、航空器)等主导;进口的增长动能持续来自行业大类2(植物产品)、5(矿产品)、15(贱金属及其制品)、16(机器、机械器具、电气设备及其零件)等。整体上,进出口品类集中度较高,反映了我国贸易结构仍以部分重点大类为主导,其波动直接影响整体贸易表现。

表12 2017 年到2024年各省区进/出口额增加前五的行业大类(单位:亿美元)

附:

从2017年到2024年,中国各省区的对外贸易展现出持续优化的发展趋势。从产品结构分析,以智能手机、集成电路、处理器为代表的高技术电子产品是出口的重要力量,在广东、江苏、北京、河南等多个省份的出口中位列前茅。与此同时,新能源汽车相关产品增势强劲,锂离子蓄电池、电动汽车在上海、江苏、广东、福建等地表现突出,成为重要增长点,反映了中国在新能源领域的国际竞争力。

在空间分布上,沿海省份如江苏、浙江等依然以电子产品、智能设备为主导,凸显其产业链的技术领先优势;内陆省份如四川、湖南则在巩固传统优势产品的同时,积极拓展电子零部件、汽车等产业,呈现“制造向内陆延伸”的趋势。东北老工业基地如辽宁,仍以钢铁、船舶为主。西部省份如新疆、云南则依托农产品、纺织品等特色资源保持出口优势,但也在逐步融入全国产业链分工体系。低值简易通关商品在浙江、福建、广东这些省区的排名也很靠前,这可能跟跨境电商的发展有关。整体来看,中国各省区正基于自身产业基础,在巩固传统优势的同时,积极向高技术、高附加值领域转型升级。

识别下方二维码获取附表

附表1:2024年各省区出口额前20产品(单位:亿美元)

附表2:2024-2017中国各省份出口增加值前20产品(单位:亿美元)

总体来看,中国对外贸易在保持总体稳定的同时呈现了一定的转型趋势。一是省区结构上,东部沿海仍为外贸主力,广东、江苏、浙江等贡献最大;同时,部分中西部省份外贸活跃度提升,增长潜力正在逐步释放,区域发展更趋均衡。二是贸易伙伴上,以“一带一路”沿线国家、亚洲及其他新兴市场为代表的伙伴关系明显增多,市场格局更加多元。三是行业大类方面,出口结构正向高附加值和技术密集型方向升级,电子、新能源汽车等产业贸易额上升,中国出口结构正从“量”的扩张转向“质”的提升。

更多研究,请关注本公众号

联系我们:

maoyichanye@163.com