这段“国庆后→圣诞节”的规律,总结的是时间窗口×供需错位这两条主线:一边是中国工厂复工后的集中出货与全球电商大促节奏叠加;另一边是北半球进入冬春航季、腹舱供给季节性收缩、运行不确定性上升。它们共同塑造了每年10–12月从中国出发、面向全球的空运市场“潮汐”。

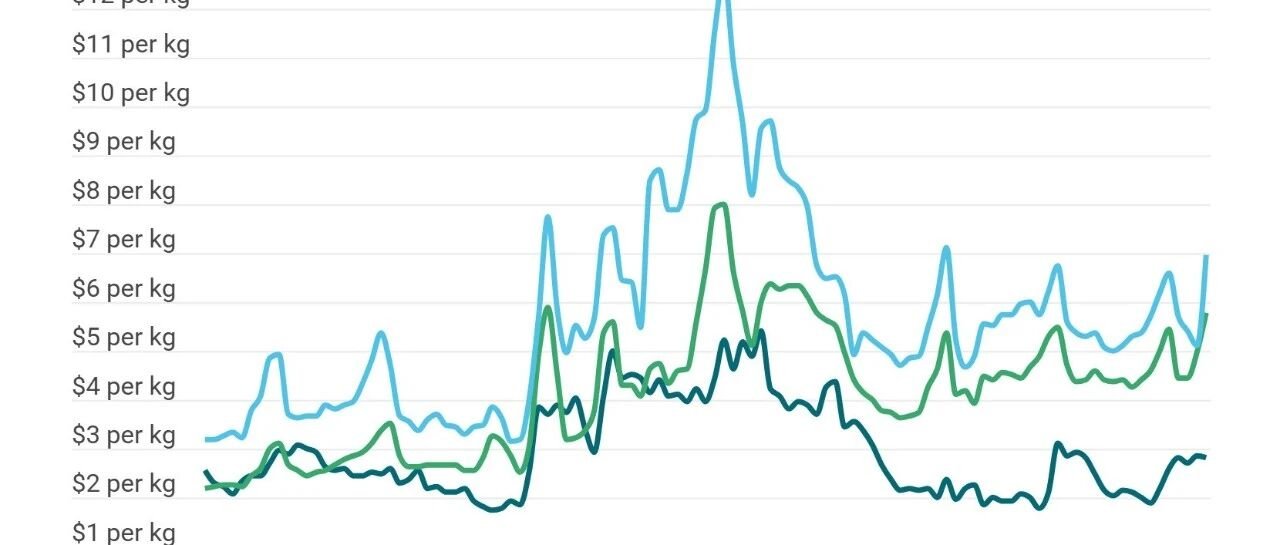

W41–W42(国庆后复工的2周):假期期间的货源与舱位预约形成小型“回流潮”,需求先复位再抬升;多数航线价格从节前低位上探。此后走势取决于两类“脉冲”:电商备货与消费电子拉货。Q4通常较Q3更强、且亚太承运人带动国际CTK(货运周转量)改善的结构性特征。W43–W46(10月下旬至11月上旬):第一波高点多与“双11”拉动一致(预售与尾款期把出货拉长到11月中旬),跨境电商成为“基荷+冲量”的双重驱动。W47–W49(11月下旬到12月上旬):黑五/网一触发第二波峰值,北美向的快件与大件电商显著放量;欧洲向受促销与礼品季叠加,仍保持高位。11月需求大幅正增长且收益环境趋紧支撑产出价,典型地把全年推向高点。W49–W50(12月上旬中段):截单效应开始主导(邮政、快递网络与零售商“能赶上圣诞”的最晚提货/交运时点),舱位结构从普货向时效与快件倾斜,航司临时加班与包机更活跃。大型快递网络在此阶段普遍实施旺季/需求附加费与配额管理。W51起(12月中下旬):干线一般贸易需求快速降温,网络转向递送收尾与少量“救火件”。价格与载运率常出现“季末回落”,为1月“淡季+春节前备货”让位。腹舱季节性收缩:欧洲航线上,冬春时刻表从10月最后一个周日切换,客运航班与航段总量通常较9月回落,连带腹舱ACTK减少(同程架次下降、夜航限制、除冰等运行约束)。运力结构变化:承运人会用临时加班/包机与机队调度对冲腹舱下滑;同时,第六航权承运人与中转枢纽(中东、土耳其)吸纳电商波峰——典型如Cainiao×QR扩充中欧包机班次以承接Q4流量。燃油与运行成本:IATA Jet Fuel Monitor週度显示燃油价格的短期波动会放大旺季边际成本,对溢价航段(直飞、红眼波次、冰雪机场)尤甚。跨境电商(双11→黑五/圣诞):双11已从“一天狂欢”演化为数周的促销季(10月中旬启动、11月11日见顶),对空运的影响不只在量,更体现在品类粒度与时效分层。消费电子与新品周期:9–10月的头部电子产品迭代,为高货值/轻泡货提供确定性“底噪”。B2B补货与规避政策不确定性:当关税等政策预期生变时,会出现前置备货与从海转空的替代价格层面:在多数年份,10月中旬起价格抬升,11月进入平台或续涨,12月中旬后回落。成本与附加费传导:燃油、旺季/需求附加费及末端网络拥堵费,叠加形成总成本台阶,并在快件/时效类产品上优先体现。海运可靠性走弱/地缘事件时,海转空/海空联运会把峰值前置到10月底–11月上旬;若消费端促销拉长、平台分散发货,则峰值后移至12月上旬,回落更平缓。中国→美国:黑五/网一带来节奏更早、斜率更陡的上行,12月中旬截单更“硬”。美国境内快递网络的需求附加费区间通常覆盖9月末至翌年1月中旬,放大了跨境链条的“末端成本台阶”。中国→欧洲:ICS2(PLACI/ENS)自2023年空运场景全面上线后,数据质量与前置报文合规成为旺季操作的刚性约束,对电商/快件类货物的前置校验尤为关键。 中国→中东/土耳其/中转至欧非:第六航权承运人与电商平台的定班包机在旺季承担“溢出阀”角色,枢纽(DOH/DXB/IST)承压但能吸纳峰值。

147

147

安徽马道物流有限公司

安徽马道物流有限公司