当前的国际贸易格局正处于一个深刻的转型期。其最核心的特征是 “全球化”(Globalization)的高潮正在退去(Anti-globalization 逆全球化时起),“板块化”(Fragmentation)、“区域化”(Regionalization)趋势日益明显。

贸易增长放缓与结构转变:后金融危机时代,全球贸易总量的增速相较于21世纪初的“超级全球化”时期已明显放缓。贸易不再是单纯追求效率最大化,而是更多地与供应链安全、地缘政治和价值观挂钩。

全球价值链(GVCs)重构:过去基于“Just-in-Time”(准时制)的超长、复杂全球供应链正在向“Just-in-Case”(以防万一)的 shorter, more resilient(更短、更具韧性)供应链转变。企业更加注重供应链的多元化和近岸化(Near-shoring)、友岸化(Friend-shoring)。

区域贸易协定(RTAs)成为主导:在WTO多边贸易谈判停滞不前的背景下,大型区域贸易协定成为塑造新规则和贸易流的主要平台。最具代表性的是:《区域全面经济伙伴关系协定》(RCEP):覆盖亚太15国,形成了全球最大的自由贸易区,极大地促进了区域内的贸易和投资便利化。《全面与进步跨太平洋伙伴关系协定》(CPTPP):设立了更高标准的贸易和投资规则(如数字经济、国有企业、劳工与环境)。美墨加协定(USMCA):取代了NAFTA,体现了美国对“区域化”和“规则重塑”的倾向。

(1) 主要驱动力量

地缘政治与大国竞争:中美战略竞争是塑造新格局的最重要变量。贸易战、技术脱钩(特别是在半导体、人工智能等关键领域)、投资审查等,都在迫使企业调整其全球布局,形成基于政治信任的贸易圈。

技术变革:数字技术正在深刻改变贸易的形态。数字贸易:跨境电商、数字服务贸易(如云计算、流媒体)快速增长。3D打印/增材制造:可能减少对某些中间产品贸易的需求,促进生产本地化。自动化与人工智能:降低了劳动力成本的重要性,使部分制造业回流发达国家(Re-shoring)变得经济上可行。

可持续发展与ESG:气候变化和环境保护正在成为贸易政策的重要组成部分。碳边境调节机制(CBAM) 等政策将贸易与碳排放挂钩,未来可能成为新的绿色贸易壁垒,并改变高碳产业的全球分布。全球性危机的影响:新冠疫情暴露了全球供应链的脆弱性,俄乌冲突引发了能源和粮食贸易的动荡,这些都加速了各国对经济安全和供应链韧性的追求。

(2)核心挑战与风险

贸易保护主义抬头:尽管关税战有所缓和,但非关税壁垒(如补贴、技术标准、国家安全审查)的使用频率增加,扭曲了全球市场的公平竞争。WTO改革困境:作为多边贸易体系的基石,WTO在争端解决机制、补贴规则更新、数字贸易规则制定等方面面临改革困境,其权威性和有效性受到挑战。

发展中国家的困境:全球价值链的重构可能使一些深度融入旧体系的发展中国家(如越南、墨西哥)受益,但也可能使一些最不发达国家被进一步边缘化,难以融入新的“板块”中。“去风险”与“脱钩”的代价:供应链的多元化和重构虽然提升了安全性,但也会带来效率损失和成本上升,最终可能推高全球通胀水平。

(3)主要“板块”或阵营分析

当前格局呈现出较为明显的三大贸易中心:

亚洲板块(以中国为核心):特征:拥有最完整的制造业生态系统,是“世界工厂”。通过RCEP进一步整合,内部贸易紧密。优势:巨大的市场规模、制造能力、基础设施。挑战:面临外部“去风险”压力,需要向产业链上游攀升。

北美板块(以美国为核心):特征:推行“美国优先”,强调供应链回流和友岸化。USMCA强化了北美区域一体化。优势:技术领先、消费市场庞大、能源独立。挑战:制造业回流成本高昂,与亚洲供应链难以完全切割。

欧洲板块(以欧盟为核心):特征:追求“战略自主”,是规则制定的重要力量(如CBAM、GDPR)。严重依赖外部能源和市场,正积极寻求多元化。优势:统一的巨大市场、高标准的规则影响力。挑战:俄乌冲突带来的能源危机,内部利益协调复杂,在中美之间寻求平衡。

重要角色: “摇摆国家”(如印度、巴西、印尼、沙特等)在全球板块化中地位上升。它们拥有庞大的市场和增长潜力,各大阵营都试图拉拢它们,这些国家也因此获得了更大的战略空间和议价能力。

(4)未来趋势展望

“慢全球化”时代:全球化进程不会逆转,但会进入一个速度更慢、更具选择性、更注重安全的新阶段。规则与标准之争:未来的竞争不仅是市场份额之争,更是贸易规则和技术标准的制定权之争(如数字税、数据跨境流动、碳中和标准)。供应链韧性优先:企业将构建“中国+1”或多元化供应链策略,以平衡效率与安全。服务与数字贸易重要性持续提升:知识产权、数字服务、低碳技术等将成为未来贸易增长关键领域。

结论与建议:

新国际贸易格局下:国家/地区需要在高水平的对外开放与经济安全之间找到平衡。积极参与区域经贸合作(如申请加入CPTPP),推动自身规则与国际高标准对接,同时构建关键领域的供应链预警和应对机制。企业须进行供应链压力测试和地图绘制,识别脆弱环节,主动推进供应链的多元化和区域化布局。同时,密切关注ESG和碳关税等新规则,将其转化为核心竞争力。

总而言之,当今国际贸易格局是一个 “多重逻辑”交织的复杂系统:地缘政治逻辑、市场竞争逻辑、技术创新逻辑和可持续发展逻辑共同作用,塑造着一个更加复杂、充满不确定性但也蕴含新机遇的全球贸易新图景。

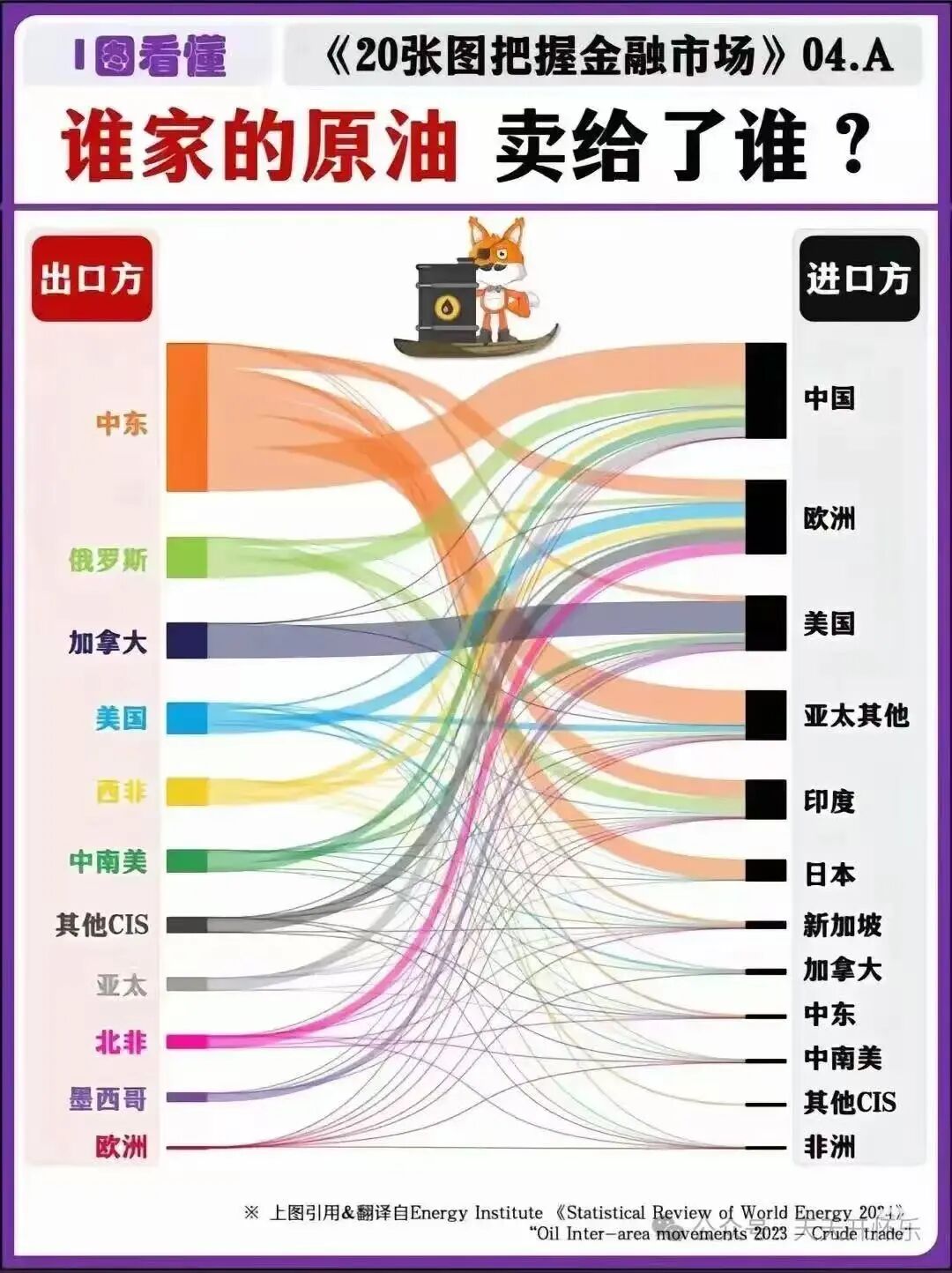

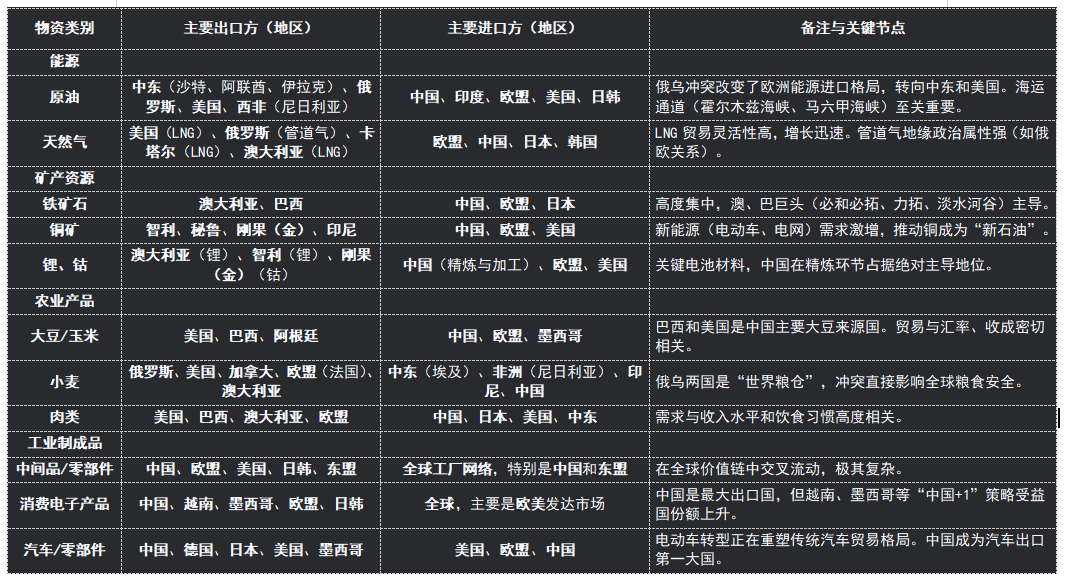

第二部分:当今世界主要物资的进出口方向

以下是一个高度概括的当前全球主要物资的流向图:

总结图示:全球物资流动图

美洲(美、巴、加)和澳洲向亚洲(中、日、韩)输送农产品和矿产资源。中东和俄罗斯向全球(尤其是中、欧、印)输送能源。亚洲(中、东盟)作为世界主要制造基地,向欧美消费市场输送工业制成品和消费电子产品。欧洲(德、法等) 和日韩向全球出口高端制造设备、精密零部件和汽车。此格局在地缘政治、技术变革和可持续发展理念的驱动下,经历深刻而迅速的重塑。