当 Xeneta 在 12 个月前发布 2024 年航空货运展望报告时,市场注定要回归“经典季节性”,最终将 Covid-19 时代的混乱抛在脑后。

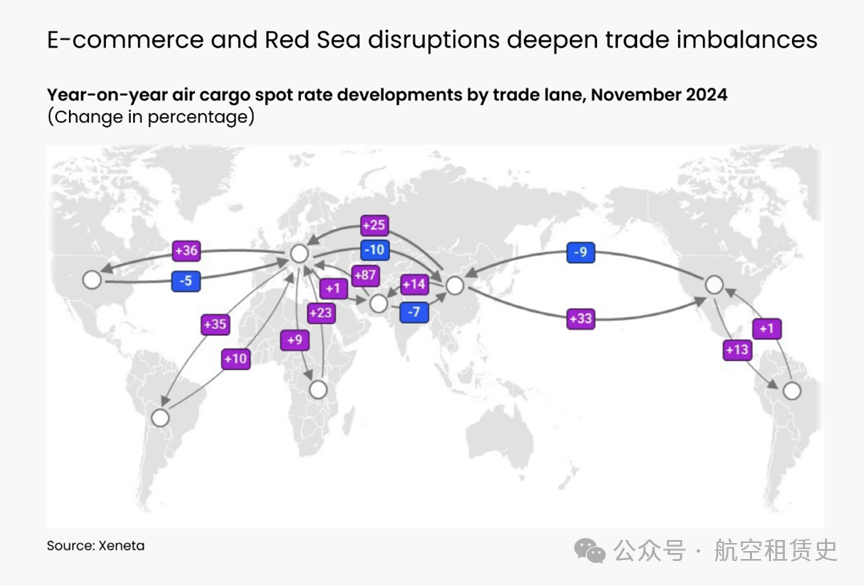

现在,又是动荡的一年——主要是由于电子商务在亚洲的急剧崛起以及红海冲突的影响。随着这些市场力量将延续到2025年,未来一年需要考虑很多因素。

电商的持续崛起

西方消费者对亚洲制造的低成本商品的需求似乎只会越来越强烈。因此,读者应该可以预期 2025 年电商需求将继续增长。

也就是说,我们必须研究全球和区域层面电商需求增长的影响。当然,不断增长的电商需求将集中在亚洲以外的走廊,但明年的一个关键主题可能是,如果航空公司转移运力以增加收入,将对其他地区的贸易产生连锁反应。

电商的增长程度也将受到政治和监管干预力度的影响。虽然电商的兴起是戏剧性的,但真正的戏剧性可能还没有到来。

红海冲突仍是关键因素

《2025年航空展望》还将考虑持续的红海冲突如何继续证明航空货运在全球贸易中的重要性。

简而言之,随着 2023 年 12 月红海危机的爆发,集装箱船开始集体避开苏伊士运河。这导致托运人转向空运,通常是作为最后的手段,以保护他们的供应链。

鉴于当前全球地缘政治紧张局势,将有更多的黑天鹅事件导致托运人将货物从海运转移到空运——问题不在于“是否”,而在于“何时”和“何地”。

市场成熟度不断提高

如果说2024年教会了我们什么,那就是要预见意外情况,并准备好果断采取行动迎接新出现的挑战。

2024年市场的日益成熟有助于在可能非常混乱的旺季保持一定程度的稳定性。航空货运正在全速运营,但托运人和空运供应商已经建立了更加主动、数据驱动的关系。

如果2025年带来进一步的颠覆,那么必须将这些更牢固的关系视为一个巨大的积极因素。这并不是说明来年不会非常困难,但该行业最有可能通过共同努力来克服这些挑战,而不是有赢家和输家。

2025年值得关注的主题

这份Xeneta 2025年航空货运展望报告分为五个关键主题,以便最清楚地了解市场在未来一年最有可能的发展以及为何发展:

1. 传统航空货运市场的兴起

2. 海运集装箱运输的持续中断

3. 强劲的电商增长和日益严格的监管

4. 全球航空货物供求

5. 其他新兴趋势

对于每种风险,通常都有机会,但您需要数据和市场情报来有效管理供应链风险和货运支出。

点击阅读原文请继续阅读,以提高您对 2025 年航空市场的准备。

总结:

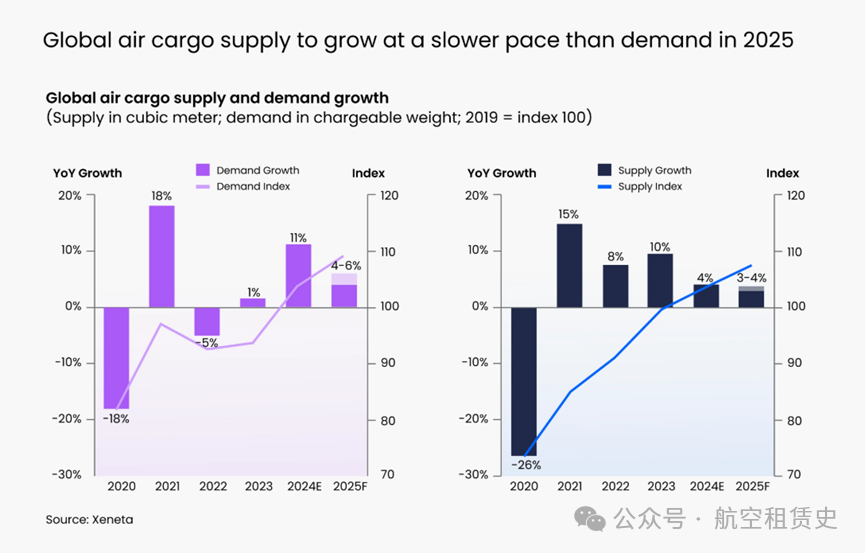

- 全球航空货运需求展望 +4% 至 6%

- 全球航空货运运力预测 +3% 至 4%

- 新飞机和改装飞机的延迟交付影响供应增长

到目前为止,本报告解释的三个关键主题——即传统航空货运市场的复苏、海运供应链的中断和电商的兴起——都将有助于 2025 年全球航空货运需求预期增长 4-6%。

这低于 2024 年全年估计的 11%。

虽然预计 2025 年需求增长将放缓,但重要的是,它仍将超过航空货运运力供应,后者将增长 3-4%。以可用立方米为单位,这低于 2024 年估计的 4%。

运力增长放缓的部分原因是 2024 年的基数较高。到 2023年初,全球航空货运运力增长已恢复到 2019年疫情前的水平。然而,直到2024年,全球需求才恢复到2019年的水平。

如果 2025 年需求增长确实超过供应增长,空运费率可能会保持高位 - 但重要的是要记住,体验会因地区和贸易路线的不同而有很大差异。

全球航空货运走廊的需求和供应增长不会均匀分布——恰恰相反。如果您是使用亚洲以外走廊的托运人,与从南美发货的企业相比,您将不得不考虑截然不同的供需平衡变化。

飞机交付延迟

2025年运力增长放缓也源于供应链问题以及新飞机和改装飞机的制造延迟。

空客已将其A350F货机的交付时间从2025 年底推迟到2026年(来源:Air Cargo News)。同样,波音表示其777-9F货机不会在 2026 年之前交付,而 777-8F货机将推迟到2028年。

展望未来,越来越多的环境法规可能会影响全球航空货运运力的未来增长。例如,国际民航组织所有在产飞机的飞机排放标准将于 2028 年生效,并将结束波音目前的 777F货机和767F货机的生产。

地缘政治因素

产能增长放缓也是地缘政治问题的结果。10 月份,中国和美国的腹舱货运运力仅恢复到疫情前2019年水平的三分之一左右。目前,美国和中国民航当局的双边航班总数为每周100个航班。这明显少于疫情前的每周 340个航班。另一件需要注意的事情是,目前,美国航空公司甚至没有达到10 个上限中,仅运营50个航班。这是因为美国航空公司也无法飞越俄罗斯领空。

“2024年紧张的航空货运市场不太可能在 2025年缓解。明智的做法是管理内部利益相关者的期望,即明年的交通支出可能会更高。”

张雯雯 Xeneta 航空货运分析师