中美握手之后

从货代角度,理性看未来三个月的跨境物流走向

5 月 14 日上午,国家主席在人民大会堂同来华访问的美国总统特朗普会谈,时间超过两个小时。两位元首确认了一个新提法——「中美建设性战略稳定关系」。

四个层次:合作为主的积极稳定、竞争有度的良性稳定、分歧可控的常态稳定、和平可期的持久稳定。

消息一出,朋友圈、群里全是转发。也有人来问:是不是关税要降了,是不是货可以放心走了,是不是该备多少货。

我想了一晚,把已经能查到的信息梳理一遍。这里不谈大局,只从货代视角,说一下未来三个月,我个人怎么看。情绪先放一边。

政治回暖,不等于关税回到 2018 年之前

这次会谈,最容易被误读的就是这一点。

定位是政治层面的,是给未来三年甚至更长时间的方向;关税是商务层面的,是一张一张具体的清单。两者不是一回事。

到 5 月 14 日为止,美国对华加权平均关税大约在 30% 这条线上。其中那 24% 的部分,是在日内瓦协议中暂停的,截止时间是 8 月 12 日。剩下的 10% 第 122 节、232 条款下的钢铝铜、301 清单,都还在。

这次北京会谈,公开信息里看不到「立刻削减关税」的承诺,看得到的是经贸团队在首尔取得了「总体平衡积极的成果」,以及商务部那句很克制的话——「不断拉长合作清单,压缩问题清单」。

这是好事,但不是变天。

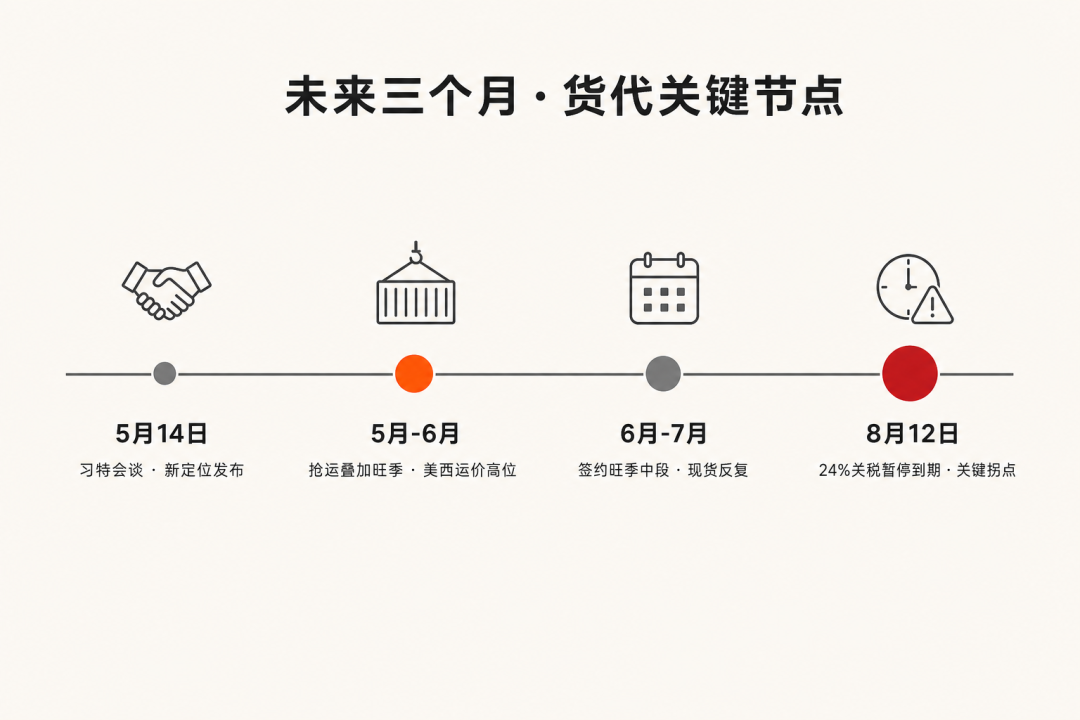

8 月 12 日,才是接下来真正的关键节点

未来三个月,从货代角度看,时间轴大概是这样:

5 月到 6 月,是抢运叠加传统旺季的窗口。市场已经反应过——美西现货从前段时间的 3000-3200 美元/FEU,一度被抬到 7500 美元/FEU 的高位;阳明 5 月 15 日起 GRI 公示调升 2,000 美元/FEU(实际成交以舱位为准);多家船公司 6 月计划再加 2000-3000 美元。协议落地后那阵,盐田港集装箱卡车排过 15 公里的队。这些都是真实发生的事。

6 月到 7 月,是抢运疲劳和签约旺季的中段。大客户的年度合约谈判进入尾声,现货价格还会有反复,整体偏紧的概率较大,但取决于谈判进展。

8 月 12 日前后,是真正的拐点。如果届时双方在知识产权、市场准入等结构性议题上谈得拢,那 24% 暂停期可能再延长,甚至这部分关税被永久砍掉;谈不拢,那 24% 理论上有恢复加征的可能。这是货代和外贸客户必须放在日历上的一天。

未来三个月的几个关键节点 · 仅供货代参考

客户会问的几个问题,先把回答想好

政治新闻一出,最忙的不是政治家,是货代。

客户大概率会来问这几句话,提前把回答想清楚,比临时翻新闻强:

「关税是不是要降了?」——目前看,这次会谈没有公开宣布新一轮降税。30% 加权关税还在,24% 暂停部分截止 8 月 12 日。具体到客户的 HTS 编码,建议看 USITC 当下的实际税率。

「现在能不能压一压舱位价格?」——5、6 月美线舱位偏紧,船公司 GRI 已经发了。这个时候压价,不如锁舱期。

「我要不要赶在 8 月 12 日前把货发完?」——这个问题不是货代能替客户拍板的。我能做的是把节点说清楚,把不同情形下的运费区间给出来,让客户自己决定。

「东南亚、墨西哥的路线还要不要做?」——要。这次会谈的政治回暖不会改变企业「分散政策风险」的长期方向。供应链不是一两次握手能转回去的。

货代自己的几点准备

三个月不算长,但足够发生很多事。如果让我说几条作业,可能是这样:

第一,美线舱位优先锁定到 7 月底。能签 NAC、能锁基础价的,先锁。现货价格的波动,比签约价波动大得多,能锁就锁。

第二,给客户的报价单上,加一条 8 月 12 日的备注。说明这个节点之后的运费、关税都存在再调整的可能,避免事后扯皮。一段可以直接抄的话术:

本报价基于现行关税结构。2026 年 8 月 12 日之后如美方关税政策出现调整,运费及附加费有重新核算的可能,以届时实际公告为准。

第三,不要押单边。无论是赌「政治回暖一路涨」,还是赌「关税暴跌运价回落」,都是赌博,不是经营。

第四,东南亚、墨西哥、欧线的资源该接的接。把鸡蛋放在一个篮子里这件事,最近五年已经教训够多了。

最后说几句

我不是经济学家,不是政策研究员,只是一个看了不少柜子的货代人。以上都是个人看法,仅供参考,不构成任何投资和经营建议。

这次中美元首会谈,信号是积极的——两国愿意把分歧装进可控的框架里谈,这本身就值得肯定。但作为货代,我们要做的不是去赌某个方向,而是把每一票货送好,把每一个节点跟客户讲清楚。

政治在天上飞,关税在路上跑,柜子在港口排队。三件事节奏不一样,不能用同一把尺子量。

势已转,机未至;

风向虽改,潮头未平。

当此之时,宜守本分、宜察节点、宜行远图。

柜在港、货在途、信在心,三者皆安,方为长久。

货代知识库

国际物流知识学习平台

get.huodaiagent.com