发布日期:2026-02-09 10:19:55

来源

: 公众号

作者

:港口小助手

浏览量

:70

面对当前的运力过剩和充满不确定性的全球贸易环境,行业“大洗牌”正在加速上演,但并非简单的“倒闭潮”,而是一场由并购整合、数字化技术和供应链韧性驱动的深度重构。 对于德迅(Kuehne+Nagel)、DHL、DSV这些巨头来说,2026年将是“强者愈强、优胜劣汰”的关键分水岭。

核心挑战:运力过剩与需求疲软

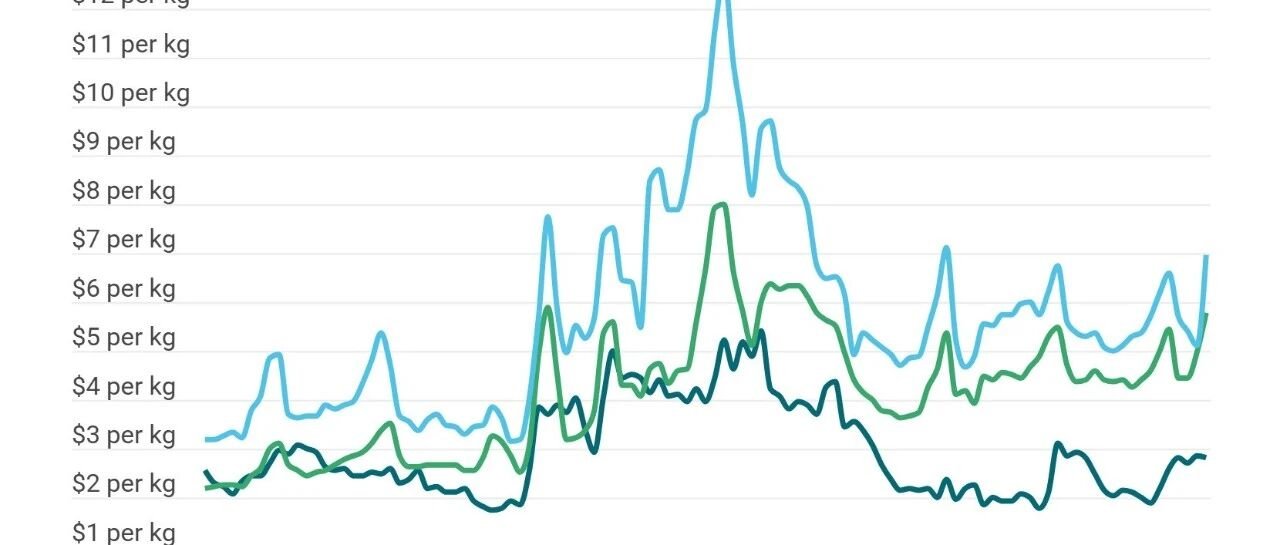

自2025年以来,全球货运市场普遍将第三季度描述为“运力过剩、需求趋软”的时期。这主要源于疫情期间各大船公司为应对供应链紧张而大规模订购新船,导致当前运力严重过剩。同时,全球主要经济体增长放缓,消费者需求疲软,进一步压缩了物流需求。上海出口集装箱运价指数已从2022年初的历史高点下跌超过70%,部分航线运价甚至低于成本线。1.运力过剩与巨头的“生死时速”

目前的运力过剩问题确实严峻。根据预测,如果红海危机缓解,积压的运力释放可能导致市场出现高达19%的过剩,这会直接导致运费下跌和利润缩水。

为了让你更直观地看清巨头们的应对差异,我整理了以下核心对比表:

2. 为什么说“大洗牌”不可避免?

这场洗牌不仅仅是运力的问题,更是企业生存模式的转变:并购重塑格局: DSV收购德铁信可是行业分水岭。合并后的DSV在海运和空运货量上均位列第一,这种“超级合并”直接挤压了中型货代的生存空间。未来的竞争不再是单打独斗,而是巨头之间的网络与规模博弈。利润的残酷分化: 数据不会说谎。2025年第三季度,德迅的海运息税前利润(EBIT)暴跌57%,空运也下降了23%。为了生存,巨头们不得不进行痛苦的成本削减,德迅的裁员计划就是一个明确信号。“数字代理”成为入场券: 未来的货代不再是单纯的人力密集型。巨头们都在疯狂投资AI和数字化。例如,罗宾升(CH Robinson)等企业正在利用AI自动化处理订单和追踪货物。无法实现数字化转型的企业,将在效率竞争中直接被淘汰。3. 2026年,巨头们在赌什么?

面对动荡,巨头们并没有坐以待毙,而是将危机视为重构护城河的机会:赌供应链的“韧性”而非“成本”: 由于地缘政治(如关税变化、美国政策)和红海危机,客户不再只看谁便宜,而是看谁能“准时、安全送达”。德迅和DHL都在强化端到端的供应链解决方案,帮助客户规避风险。赌垂直行业的专业化: 通用的运输服务越来越不值钱。巨头们正在向高科技(半导体、AI设备运输)、医药冷链、跨境电商等高附加值垂直领域倾斜。这些领域对运输条件要求高,竞争对手少,利润空间相对丰厚。赌绿色转型: 随着欧盟碳关税(CBAM)和IMO减排法规的收紧,环保合规成为硬性门槛。拥有绿色船队和低碳解决方案的巨头将获得政策红利,而落后者将面临巨额罚款。总结

2026年确实会是艰难的一年。 运力过剩会像筛子一样,筛掉那些抗风险能力弱、缺乏核心竞争力的中小货代。但对于德迅、DSV、DHL这样的巨头来说,这是一场“自我革命”。他们通过裁员降本、疯狂并购(如DSV)、以及数字化升级,正在将自己变成更庞大、更敏捷、更抗跌的“超级物流平台”。给你的建议: 如果你身处这个行业,单纯依靠传统“订舱赚差价”的模式将难以为继。关注巨头们的动向,向数字化、专业化(垂直行业)和提供综合解决方案转型,是应对这场“大洗牌”的唯一出路。