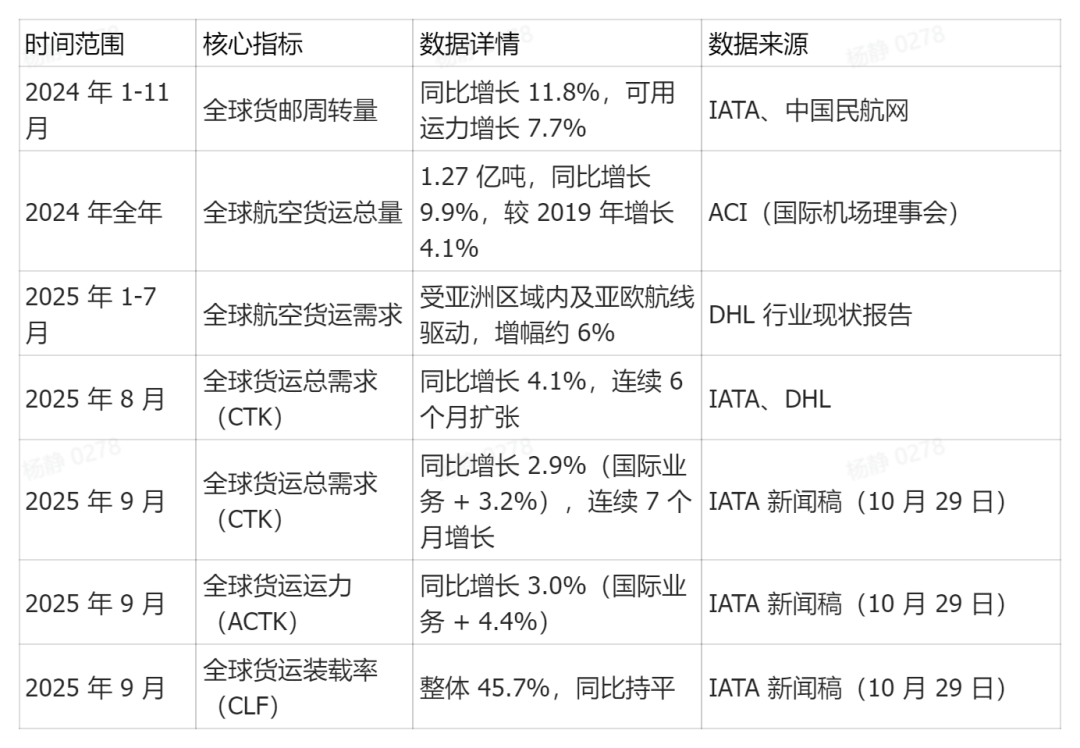

(一)整体市场表现

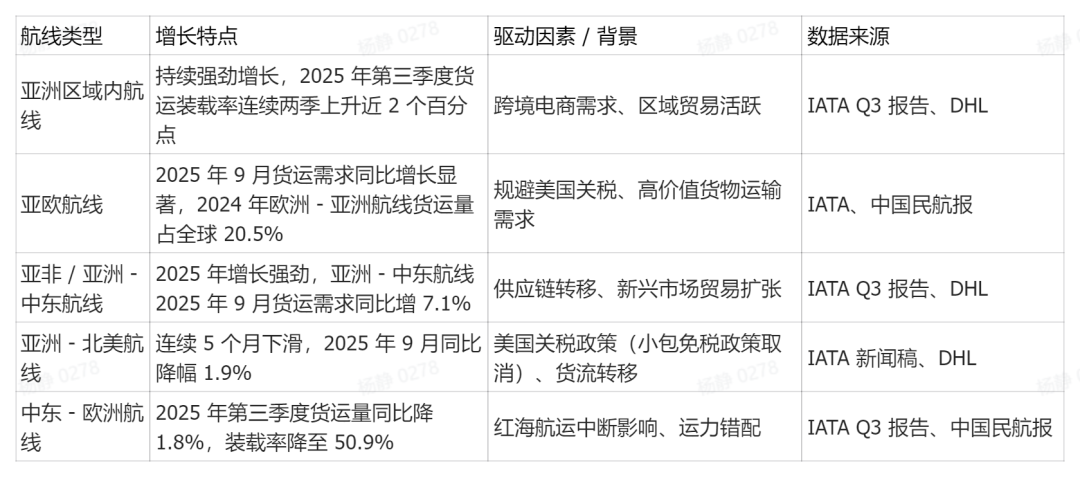

(二)区域市场分化(2025 年 9 月)

(三)关键航线表现

(一)整体市场规模

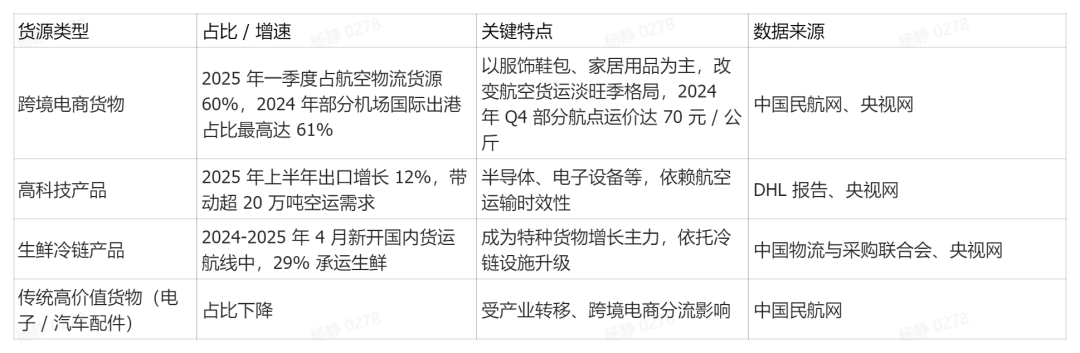

(二)细分市场与货源结构

(三)枢纽机场表现(2024 年)

(一)核心驱动因素

1. 跨境电商爆发:2024 年中国跨境电商进出口 1.88 万亿元(前 3 季度),同比增 11.5%;IATA 数据显示 80% 国际电商依赖空运,SHEIN、TEMU 日均空运货量超 5000 吨(中国民航网、央视网)。

2. 海运替代效应:2024-2025 年红海航运中断、海运运价波动,推动部分货流转向空运,如德迅通过迪拜机场海空联运(DHL 报告、中国民航报)。

3. 政策与基建支持:中国出台《民用航空货物运输管理规定》,鄂州、嘉兴等专业货运枢纽投用;全球航司新增 SAF 采购协议(2025 年前三季度 33 笔,创纪录)(IATA、央视网)。

(二)主要制约因素

1. 运力紧张:2024 年底中国内地运营货机 243 架(中远程 92 架),空客 A350F、波音 777-8F 交付推迟;全球货机可用运力 2025 年 5 月以来两位数下降(中国民航网、DHL)。

2. 成本压力:2025 年 9 月航空燃油价格同比涨 5.4%,裂解价差翻倍;人工成本 2025 年预计增 8.2%(IATA 新闻稿、Q3 报告)。

3. 贸易政策不确定性:美国取消 800 美元以下小包免税政策,导致亚洲 - 北美航线货流收缩;全球关税调整打乱供应链(IATA、DHL)。

1. 需求增长:IATA 预计 2025 年全球航空货运需求增 4.5%;中国物流与采购联合会调研显示,80% 企业看好 2025 年中国航空货运增速超全球(央视网、中国民航网)。

2. 区域重心:亚太(尤其东南亚)、“一带一路” 沿线国家成为增长主力,2025 年前三季度中国与东盟贸易增 9.6%(DHL、央视网)。

3. 结构优化:跨境电商、高科技产品、冷链货物持续主导货源,全货机利用率提升,中国国际航线份额进一步扩大(中国民航网、DHL)。

注:以上数据来自《Quarterly Air Transport Chartbook IATA Sustainability and Economics Q3 2025》《央视网》、《中国民航网》、《中国民航报》、《中国物流与采购联合会》等互联网公开信息。由AI整理生成。

·END·