文:泽平宏观团队

一季度GDP同比5.4%,去年全年同比5.0%;

3月规模以上工业增加值同比7.7%,1-2月同比5.9%;

3月社会固定资产投资当月同比4.3%,1-2月同比4.1%;

3月社会消费品零售总额同比5.9%,1-2月同比4.0%;

3月基建投资(不含电力)当月同比5.9%,1-2月同比5.6%;

3月房地产开发投资当月同比-10.0%,1-2月同比-9.8%;

3月房地产销售面积同比-0.9%,1-2月同比-5.1%;

3月房地产销售金额同比-1.6%,1-2月同比-2.6%;

3月制造业投资当月同比9.2%,1-2月同比9.0%;

3月出口(以美元计)同比12.4%,2月同比-3%;3月进口(以美元计)同比-4.3%,2月同比1.5%;

3月M2同比7%,2月同比7%;

3月社融同比8.4%,2月同比8.2%;

3月CPI同比-0.1%,2月同比-0.7%;

1 全力拼经济,对冲贸易战

一季度GDP同比为5.4%,较去年同期高0.1个百分点。经济动能主要来自“两重”“两新”政策对投资和消费拉动、”抢出口“以及春节前置等,高技术产业亮眼、工业生产强劲。第二产业和第三产业同比分别为5.9%和5.3%,较去年Q4变动0.7和-0.5个百分点。

具体看,抢出口下,一季度出口增速达5.8%,3月出口增速高达12.4%;以旧换新政策加力扩围,2025年将消费电子纳入,通讯器材、家电家具、汽车零售增速较高;一季度政府债尤其是置换债加速发行,一季度全国发行再融资专项债1.34万亿元,完成全年2万亿元额度的67%,广义基建增速继续上升;新质生产力发展和大规模设备更新政策,制造业投资高增,一季度设备工器具购置投资同比增长19%,快于去年全年3.3个百分点,对全部投资增长贡献率高达64.6%;房地产销售降幅持续收窄。

但3月经济也显示了经济的边际放缓趋势。剔除基数因素,3月规模以上工业生产和消费增速慢于1-2月;关税压力渐显,据交通运输部数据,4月7日到13日,监测港口累计完成货物吞吐量24400.7万吨,环比下降9.68%,完成集装箱吞吐量594万标箱,环比下降6.07%;工业生产虽然比较强劲,但3月产销率下降,供需结构性矛盾渐凸显,BCI前瞻指数通常是指企业对未来6个月的预期,3月BCI企业库存前瞻指数增加、BCI企业利润前瞻指数下降,也体现了企业对未来库存上升、企业利润受压的预期。居民储蓄意愿仍强,3月居民存款新增3.09万亿元,同比多增2600亿元。

后续,维持当前或更高关税情形下,对出口和经济具有实质性压力,需要扩大内需。国务院关税税则委员会于2025年4月11日发布的《关于调整对原产于美国的进口商品加征关税措施的公告》明确指出,目前关税水平下,美国输华商品已无市场接受可能性。今年,美国对我国加征的关税已经达到145%,部分行业如医疗用品(注射器、针头)已经达到245%。2024年中国对美国出口金额为5246.6 亿美元,占我国出口比重为14.7%;据我们测算,不考虑转口贸易以及政策对冲,将影响我国GDP1到2个百分点。

关税之下无赢家,美国面临压力更大,即保护主义或推升的通胀、经济增长受约束、金融市场大幅波动。特朗普宣布对等关税政策以来,美元信用体系面临不信任,美国上演股债汇三杀,美元指数已跌破100,美国国债收益率先降后升、美国政府债务压力巨大、面临再融资压力,资金流动呈现避险特征,流动性收缩与VIX指数持续高位形成负反馈,加剧市场脆弱性,标普500、纳斯达克指数和道琼斯工业指数显著下跌,美国居民财产性收入受损,或将侵蚀消费,约束经济增长。

另一方面,美国通胀粘性增强,在整体美国CPI下行背景下,3月美国食品CPI环比为0.4%,较2月增加0.2个百分点,在关税压力下,食品价格对物价的压力或将进一步显现;进口品涨价使核心通胀粘性增强。

对我国而言,最好的就是发展自己,增强内核,打铁还需自身硬,可考虑三方面:

一是,扩内需方面,以旧换新政策对商品消费的拉动已经比较显著,也要关注服务消费的潜力。据《求是》杂志刊登的文章《多措并举扩大服务消费》,一方面,服务消费具有消费频次高、乘数效应强、增长可持续等特点,对经济的贡献高,2024年,居民人均服务性消费支出同比增长7.4%,对人均消费支出增长的贡献率达63%;2023年,我国服务业就业占就业总数的48.1%。

另一方面,服务消费,如餐饮住宿、家政服务、养老托育、文娱旅游、教育体育、居住服务、健康服务等领域,关系着民生。2024年,全国60周岁及以上的老年人口达3.1亿人,3岁以下婴幼儿近3000万人,调查显示,超三成婴幼儿家庭有入托需求,涉及“一老一小”的服务消费成为很多家庭的“刚需”。

二是,稳外贸方面,发挥自贸区制度型开放效应,打造贸易新支点。自贸试验区通过制度创新(如负面清单缩减、跨境数据流动试点)降低贸易壁垒,吸引外资与产业集聚。上海自贸区试点跨境数据流动,支持数字内容出口;广东自贸区推动跨境电商全链条服务;海南自贸港核心政策落地,推动离岸贸易与新型服务出口。

三是,深化区域合,依托多边机制对冲单边主义风险,推动市场多元化,分散风险并重塑全球贸易规则话语权,如依托“一带一路”、金砖等机制拓展东盟、中东欧、拉美市场。

中国经济潜力大,只要把发展放在首要任务,全力拼经济,就有望把经济推向复苏,房地产止跌回稳,股市繁荣发展,民营经济信心提振,一鼓作气,士气大振。

2 工业生产持续加快,主由科技和出口带动

工业生产强劲,主由科技和出口推动。3月规模以上工业增加值累计同比增长7.7%,较上月增加1.8个百分点;两年复合6.1%,较上月下降0.3个百分点;环比0.4%。工企出口交货值同比7.7%,较1-2月增加1.5个百分点。

高技术制造业和装备制造业增速快。分行业看,规模以上工业生产中,3月,高技术产业,通用设备制造,专用设备制造,电气机械及器材制造,计算机、通信和其他电子设备制造,铁路、船舶、航空航天和其他运输设备制造和汽车制造业同比分别为10.7%、9.3%、4.7%、13.0%、13.1%、19.0%和11.5%,较1-2月变动1.6、-0.2、0.9、1.0、2.5、-1.8和-0.5个百分点。

服务生产平稳增长。3月,服务业生产指数同比6.3%,较1-2月增加0.7个百分点。信息传输、软件和信息技术服务业,租赁和商务服务业,批发和零售业,住宿和餐饮业生产指数分别增长9.9%、9.3%、7.7%、6.0%。

供需结构性矛盾持续存在。3月产销率为93.0%,较1-2月下降2.5个百分点;一季度产能利用率74.1%,较去年四季度下降2.1个百分点。分行业看,电气机械、汽车制造产能利用率较低,分别为71.7%和71.9%。

3 固投制造业和广义基建投资继续支撑固投整体,民间投资加快

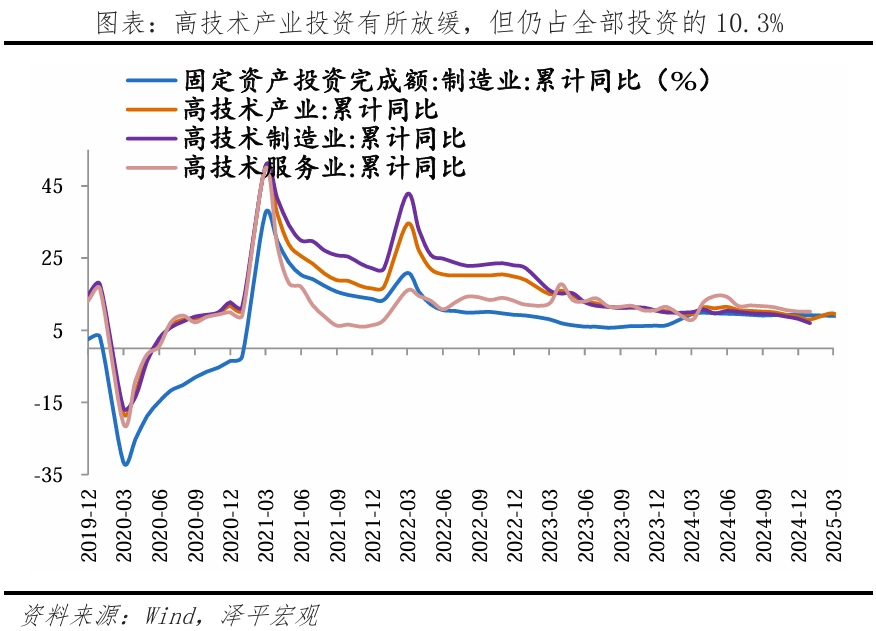

制造业和广义基建投资继续支撑固投整体,房地产投资仍是拖累;民间投资加快。3月固定资产投资(不含农户)同比增长4.3%,较1-2月上升0.2个百分点;一季度扣除房地产投资累计同比8.3%。房地产投资仍为固投主要拖累项,制造业和广义基建投资仍保持较快增速;高技术产业投资放缓,一季度高技术产业投资同比6.5%,较1-2月下滑3.2个百分点,但仍占全部投资的10.3%。一季度制造业民间投资同比增长9.7%,基础设施民间投资增长9.3%,均快于各自领域平均增速。

4 房地产销售降幅持续缩窄,但仍是固投主要拖累项

房地产销售、土地成交持续回暖但区域分化,房企资金到位和投资降幅与1-2月相近。房地产止跌回稳政策下,房地产销售呈现量起价稳、区域分化的态势,3月商品房销售面积和销售额同比分别为-0.9%和-1.6%,降幅较1-2月缩窄4.2和1.0个百分点;3月一线、二线、三四线城市新房成交面积同比分别为18.4%、-5.2%、12.2%。“白名单”支持政策持续落地,房企资金到位情况降幅控制较好,3月房企开发资金到位同比-3.9%,远好于去年全年两位数降幅。

土地成交回暖,核心城市推出优质地块,成交的整体溢价率和楼面价格上升,3月TOP100企业拿地总额和拿地销售比同比为正。新开工和竣工降幅缩窄,3月新开工和竣工面积同比分别同比-18.1%和-32.7%,分别较1-2月降幅缩窄11.5和4.1个百分点。3月房地产投资同比-10.0%,较1-2月降幅扩大0.2个百分点。

2025年是止跌回稳的重要一年,当前我们判断核心城市核心区域的房价应该基本稳住了,低能级城市和远郊区房价还可能调整。考虑到多数城市库存去化周期仍处高位,居民购买力、信心存在不足,叠加政策边际效应递减,政策仍需加码。短期看,三招可救地产:组建5万亿以上的大型住房银行收储,持续降息,全面取消限购。长期看,以“城市群战略、金融稳定、人地挂钩、房地产税和租购并举”为核心,可以加快构建房地产新模式。

5 广义基建增速继续上升

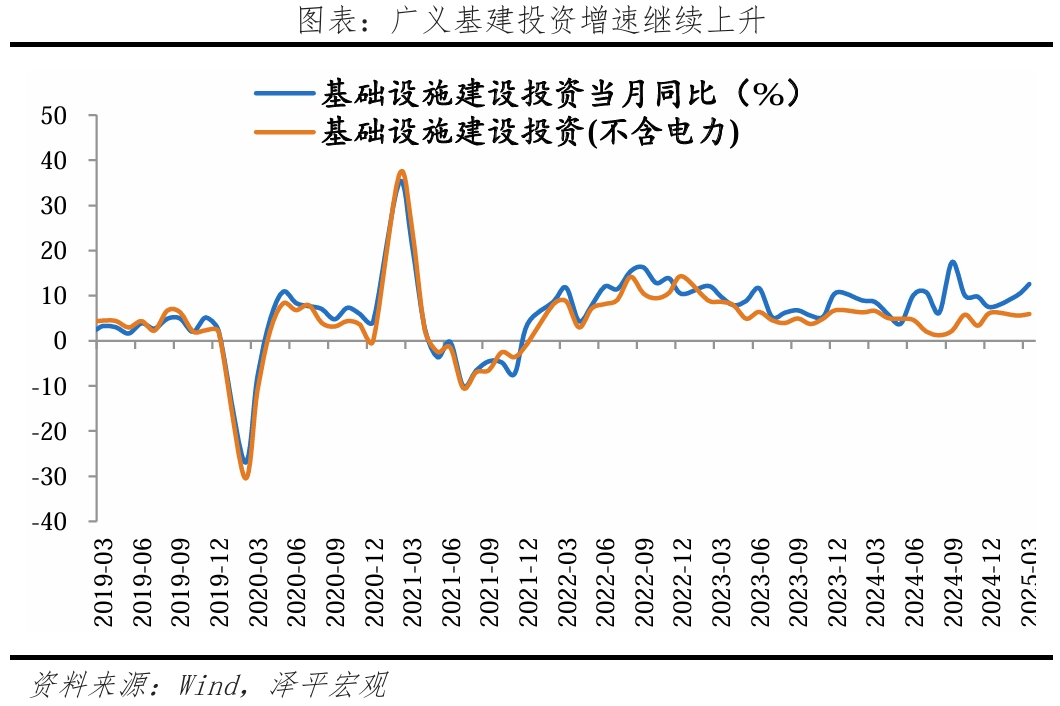

政府债加速发行,“两重”建设加快,水电燃气维持高增,广义基建继续上升。3月广义基建和狭义基建(不含电力)同比分别增长12.6%和5.9%,分别较1-2月上升2.6和0.3个百分点。水电燃气行业高盈利带动行业投资保持高速增长,支撑广义基建投资,3月电热燃气行业投资累计同比26.4%。

一季度政府债尤其是置换债加速发行,地方债务压力减轻,一季度新增专项债累计发行量接近1万亿元,固定资产投资本年实际到位资金同比增长3.7%,资金项目两端推动“两重”建设加快,3月水利、环境和公共设施管理业投资增速10.7%,其中水利管理业投资增速35.3%。

两会提出狭义赤字率4%、发行超长期特别国债支持“两重”建设带动广义基建投资增速持续回升。随着化债持续推进、减轻地方政府财政压力和对应地方企业应收账款回款,改善当地消费投资内循环,狭义基建有望发力,2025年基建大有可期。

6 制造业投资受益于新质生产力发展和大规模设备更新政策,保持较快增速

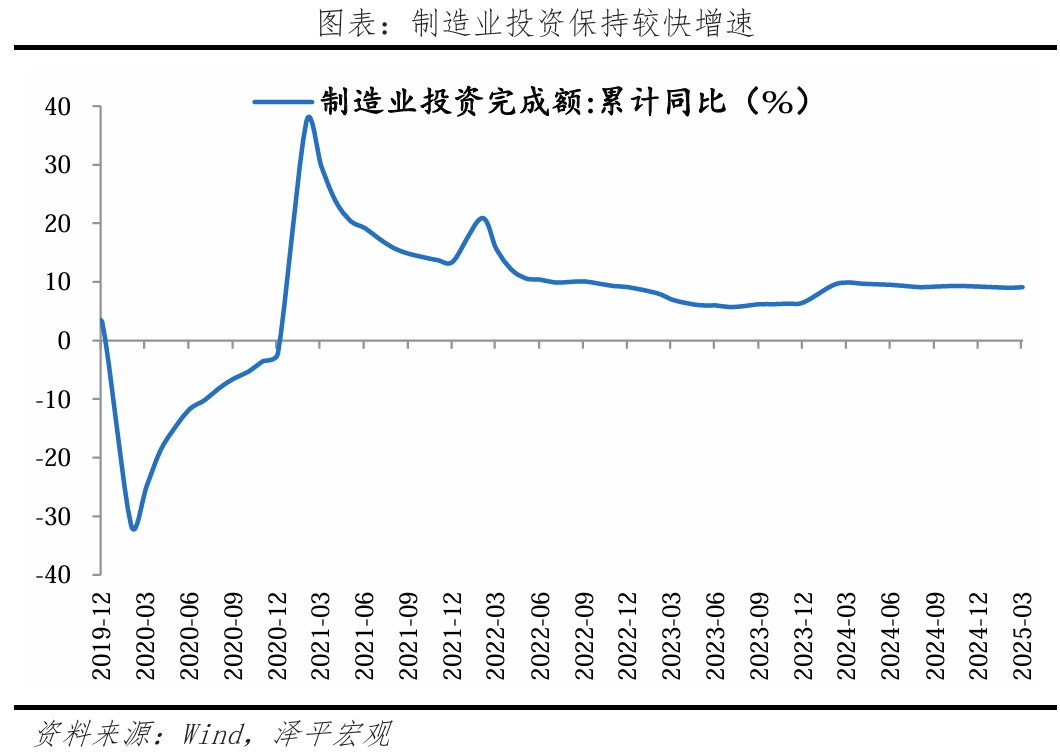

制造业投资受益于新质生产力发展和大规模设备更新,仍保持较快增速。3月制造业投资同比增长9.2%,较1-2月上升0.2个百分点。拥有较高利润边际、规模效应更为显著以及受益于设备更新政策的企业投资意愿较高,如新基建、新质生产力相关制造业投资仍维持较高增速。消费品制造业投资增长较快,3月农副食品、食品和纺织业投资增速分别为19.4%、15.8和13.4%。

产业升级和大规模设备更新政策持续推进,一季度设备工器具购置投资增长19.0%,对全部投资增长的贡献率为64.6%;高技术产业中信息服务业、航空航天器及设备制造业、计算机及办公设备制造业、专业技术服务业投资一季度分别增长34.4%、30.3%、28.5%、26.1%。

制造业国产替代和大规模设备更新改造政策下,2025年制造业高技术投资将持续支撑固投。

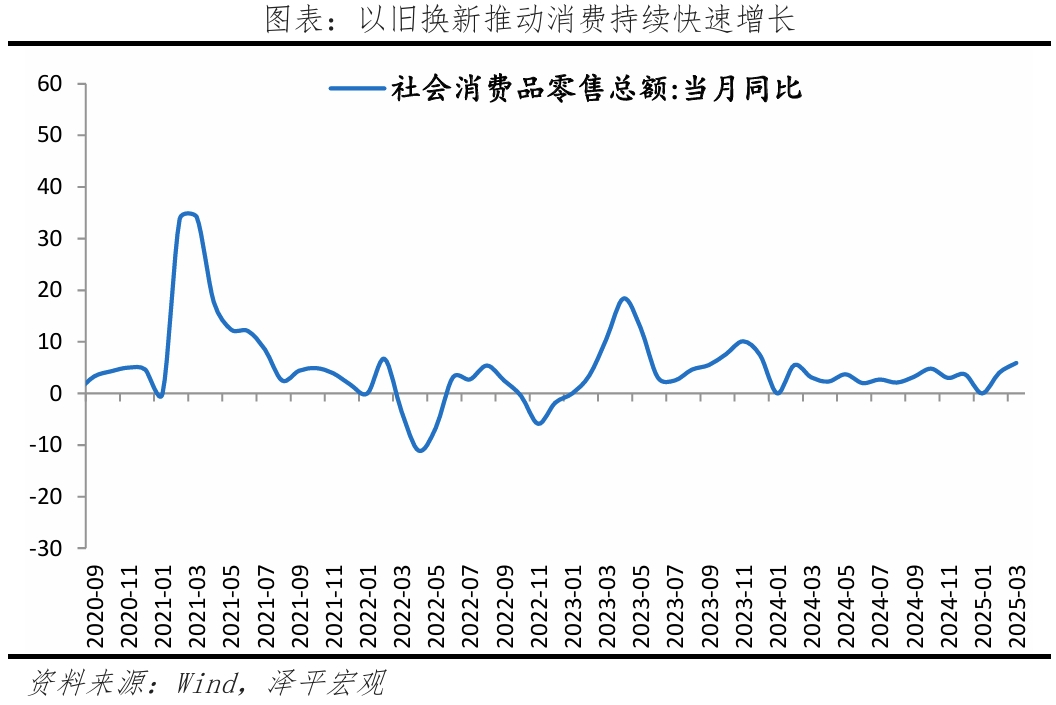

7 以旧换新政策发力,消费持续较快增长

以旧换新持续推动消费较快增长,尤其是家电、家具、通讯、汽车等零售增速快。3月,社会消费品零售总额同比增长5.9%,较2月提高1.9个百分点;两年复合4.5%,较上月下降0.2个百分点;环比0.6%。其中,商品零售和餐饮收入同比分别为3.9%和 4.3%,较2月增加0和1.6个百分点。

限额以上零售中,汽车、通讯器材、家电音像器材、家具、体育娱乐、文化办公同比分别为5.5%、28.6%、35.1%、29.5%、26.2%、21.5%,较上月变动9.9、2.4、24.2、17.8、1.2和-0.3个百分点。

服务消费快速增长。1-3月,服务零售额累计同比为5.0%,较上月增加0.1个百分点。

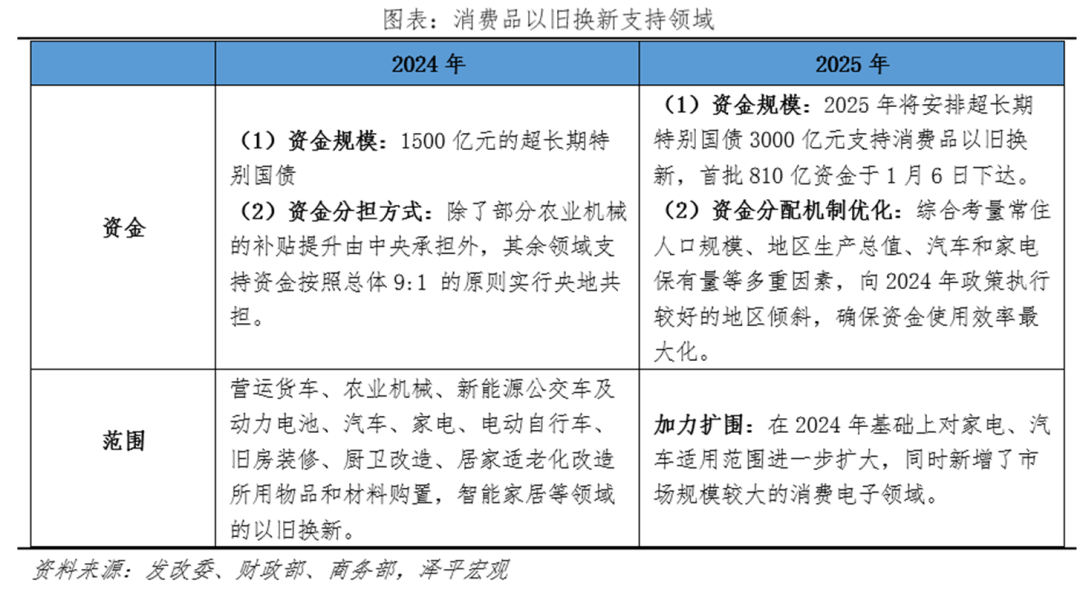

2025年,消费是重点抓手。政府工作报告提出,3000亿元超长期特别国债用于支持消费品以旧换新。2025年以旧换新政策加力扩围,在2024年基础上对家电、汽车适用范围进一步扩大,同时新增了市场规模较大的消费电子领域。目前首批以旧换新资金810亿元已下达。3月16日,中共中央办公厅、国务院办公厅印发的《提振消费专项行动方案》从各群体的收入、生活场景、信贷与投资支持等各方面全面提出提高消费举措。

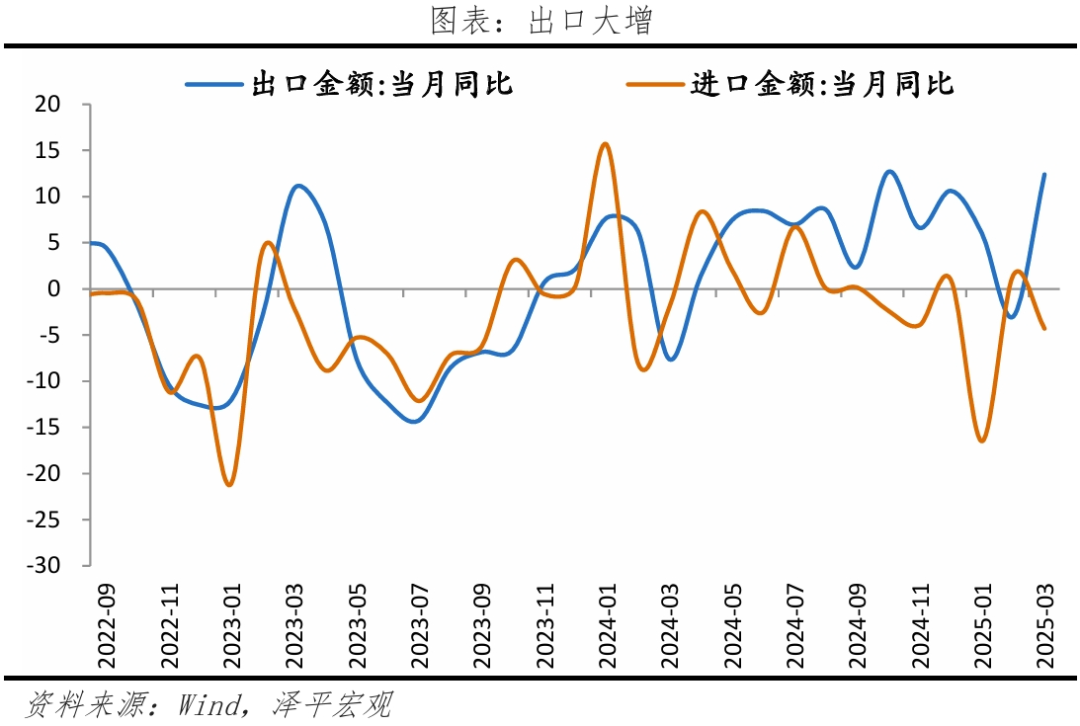

8 出口大增,主因低基数和抢出口

出口同比大增,受去年低基数和抢出口影响;进口偏弱。3月中国出口3139.1亿美元,进口2112.7亿美元,贸易顺差1026.4亿美元。出口同比(以美元计价,下同)12.4%,较上月增加15.4个百分点;两年复合1.9%;较上月增加0.4个百分点。3月进口同比-4.3%,较上月下降5.8个百分点。

分国别看,对发达经济体和发展中经济体均有增加。一季度,我国对共建“一带一路”国家进出口5.26万亿元,增长2.2%,高出整体0.9个百分点,占进出口总值的51.1%。3月,中国对欧盟、美国、日本、加拿大、英国、东盟、印度、俄罗斯、非洲和巴西出口同比分别为10.3%、9.1%、6.7%、12.9%、16.3%、11.6%、27.3%、1.9%、37.0%和12.2%,较2月增加21.8、18.9、6.2、27.1、30.2、2.8、19.5、25.4、48.8和41.1个百分点。

分商品看,高技术品、机电和劳动密集型产品增速快。高新技术产品,纺织纱线、织物及制品,机电产品,通用机械设备,手机,家电,音视频设备及其零件,集成电路,汽车零配件,灯具照明装置及其零件出口同比分别为7.3%、16.1%、13.4%、24.9%、7.7%、12.5%、11.9%、7.9%、12.5%、22.7%,较2月变动-0.7、41.5、14.9、50.0、-2.9、12.6、18.6、-11.6、20.0和63.8个百分点。

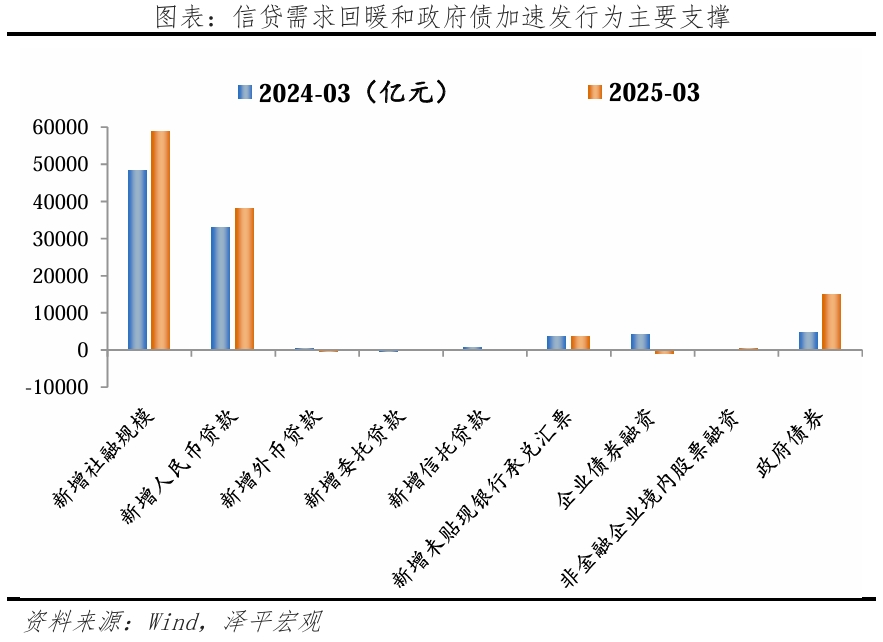

9 社融延续回暖,信贷需求回暖和政府债主要支撑因素

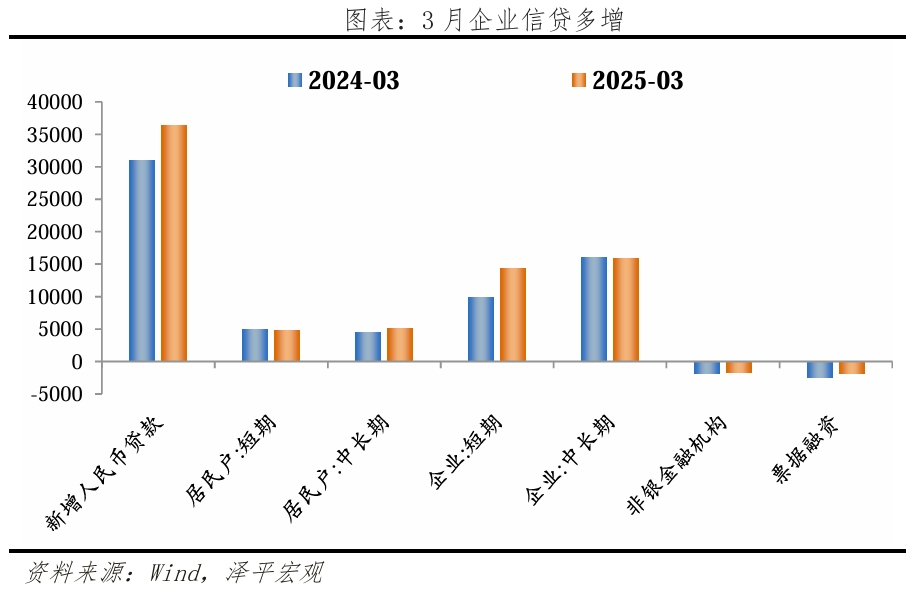

社融延续回升,信贷需求回暖和政府债加速发行为主要支撑。新增社会融资规模为58894亿元,同比多增10559亿元;新增人民币贷款为38234亿元,同比多增5314亿元。3月政府债券净融资达到14866亿元,同比大幅多增10240亿元。地方专项债和再融资债券持续发力,一季度地方政府债券发行规模超2.8万亿元,其中用于置换存量隐性债务的置换债券发行规模约1.34万亿元。3月金融机构口径贷款余额同比增速7.4%,较上月回升0.1个百分点;新增人民币贷款3.64万亿元,同比多增5500亿元;新增企业贷款2.84万亿元,同比多增5000亿元。M2同比增速维持在7.0%,与上月持平,反映广义流动性保持充裕;M1同比增速回升至1.6%,较上月上升1.5个百分点。

10 物价低位偏弱,食品、服务、油价是拖累因素

CPI总体低位偏弱,环比降幅扩大,但未低于季节性,食品、服务、油价是拖累因素;核心CPI环比由负转0。CPI同比降幅收窄,主因去年基数低。3月CPI环比为-0.4%,较上月下滑0.2个百分点;核心CPI环比由-0.2%上升为0。3月CPI同比为-0.1%,降幅较上月收窄0.6个百分点;两年复合0,与上月相同。鲜菜价格降幅大,因气温回暖、大量上市;猪周期进入下行期;旅游服务淡季,出行、文娱等服务价格下降;油价下跌,交通用燃料价格下降;耐用品价格依旧下降。3月猪价环比-4.4%,较上月下降2.5个百分点;飞机票和旅游价格分别下降11.5%和5.9%。