CSMS # 65829726 - 《指南:2025年8月7日生效的对等关税更新》

本通知旨在根据经修订的《国际紧急经济权力法》(IEEPA)项下的第14257号行政命令(EO),就进口商品需缴纳的额外关税提供最新指南。2025年7月31日发布的“进一步修改对等关税税率”的行政命令对第14257号行政命令作出如下修订:

指引

额外关税税率的适用

除已明确的例外情况外,第14257号行政令附件I所列国家的进口商品,若于美国东部夏令时间2025年8月7日凌晨12:01或之后进入美国消费市场,或从仓库提出用于消费,则需按照该行政令附件II添加至《美国协调关税表》(HTSUS)的9903.02.02 - 9903.02.71类目及相应的互惠关税税率缴纳关税。

欧盟商品的互惠关税税率取决于适用于该商品的第一栏/普通税率。对于第一栏税率大于或等于15%的欧盟商品,其互惠关税税率为零,申报时需使用9903.02.19类目。对于第一栏/普通税率低于15%的欧盟商品,第一栏/普通税率与互惠关税税率之和应为15%,申报时需使用9903.02.20类目。

2025年7月31日发布的“进一步修改互惠关税税率”行政令,不影响第14298号行政令“根据与中华人民共和国的讨论结果修改互惠关税税率”的相关规定。中国(包括香港和澳门)的商品仍需按照9903.01.25类目缴纳10%的互惠关税。

豁免情况

以下HTSUS类目适用于根据2025年7月31日行政令“进一步修改互惠关税税率”免征额外从价税的商品:

- 在途商品:任何国家生产的商品,若满足以下两个条件,则需按10%的从价互惠关税税率缴纳关税,并使用9903.01.25类目进行申报:(1)于美国东部夏令时间2025年8月7日凌晨12:01前在装运港装船,且在进入美国前的最终运输方式中处于在途状态;(2)于美国东部夏令时间2025年8月7日凌晨12:01或之后,且于美国东部夏令时间2025年10月5日凌晨12:01前进入美国消费市场,或从仓库提出用于消费。

- 9903.01.26类目:加拿大生产的商品,包括根据《美国-墨西哥-加拿大协定》免征关税的加拿大商品,以及HTSUS第98章XXIII子章和第99章XXII子章中规定的任何待遇。正确归类为9903.01.10至9903.01.15的商品,若申报次级类目为9903.01.26,则可免征互惠关税。

- 9903.01.27类目:墨西哥生产的商品,包括根据《美国-墨西哥-加拿大协定》免征关税的墨西哥商品,以及HTSUS第98章XXIII子章和第99章XXII子章中规定的任何待遇。正确归类为9903.01.01至9903.01.05的商品,若申报次级类目为9903.01.27,则可免征互惠关税。

- 9903.01.29类目:总注释3(b)所列的第二栏税率国家生产的商品,包括白俄罗斯、古巴、朝鲜和俄罗斯。

- 9903.01.30类目:由受美国管辖的人捐赠的,旨在用于缓解人类苦难的物品,如食品、衣物和药品,但前提是总统未根据HTSUS第99章III子章第2条注释(v)(ii)分项的规定作出豁免例外决定。

- 9903.01.31类目:信息资料,包括但不限于出版物、电影、海报、唱片、照片、缩微胶片、缩微平片、磁带、光盘、只读光盘、艺术品和新闻通讯社稿件。

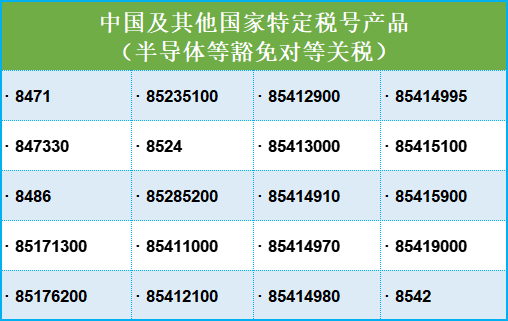

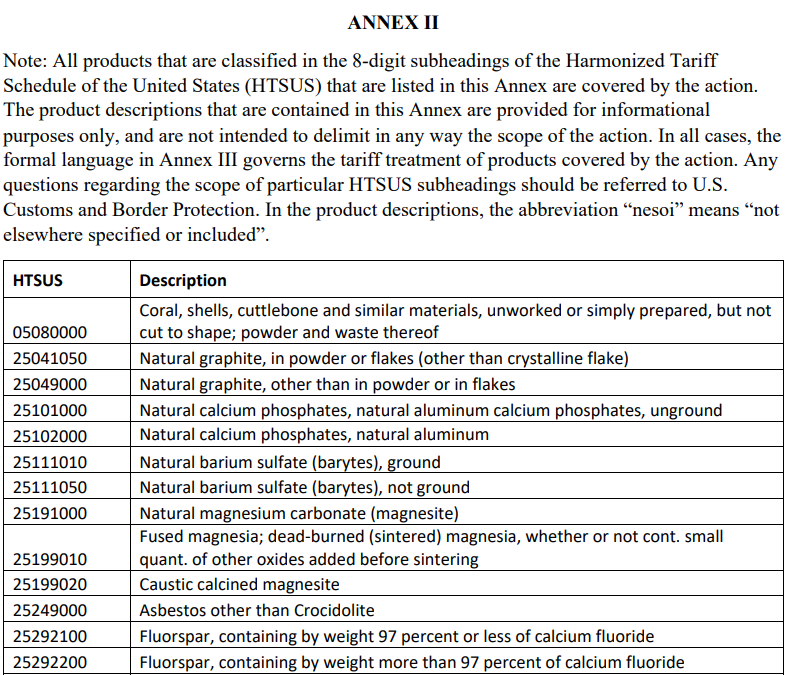

- 9903.01.32类目:任何国家生产的商品,且归类于HTSUS第99章III子章第2条美国注释(v)(iii)分项所列举的税目和子目中,该等税目和子目由第14257号行政令附件II确定,并由该行政令附件III添加至HTSUS,且经2025年4月11日总统备忘录“关于经修订的2025年4月2日第14257号行政令例外情况的说明”进一步明确。仅有正确归类于由第14257号行政令附件II确定,并由该行政令附件III添加至HTSUS,且经上述总统备忘录明确的HTSUS第99章III子章第2条美国注释(v)(iii)分项所列举的税目和子目中的商品,才有资格享受此项豁免。

- 9903.01.33类目:任何国家生产的钢铁制品、钢铁衍生制品、铝制品、铝衍生制品、乘用车(轿车、运动型多用途汽车、跨界多用途汽车、小型货车和货运面包车)、轻型卡车及乘用车(轿车、运动型多用途汽车、跨界多用途汽车、小型货车和货运面包车)和轻型卡车的零部件、半成品铜及高强度铜衍生制品,且需根据第14257号行政令附件III添加至HTSUS的HTSUS第99章III子章第2条美国注释(v)(vi)至(v)(xi)分项所确定的税目进行正确归类,同时需受《贸易扩展法》第232条措施约束。

- 9903.01.34类目:对于美国原产成分占比至少达到商品价值20%的商品,其美国原产成分部分无需缴纳互惠关税,仅对非美国原产成分部分征收互惠关税。

第98章

根据美国海关与边境保护局(CBP)适用的相关法规,对于按照《美国协调关税表》(HTSUS)第98章相关规定正确申报入关的货物,上述标题所规定的额外关税不适用,且只要CBP同意按此类规定申报入关是恰当的,以下情况除外。

根据《国际紧急经济权力法》(IEEPA)实施的对等关税所征收的额外关税,适用于按照以下条款正确申报入关的货物:

- 非洲增长与机遇法案(AGOA)相关货物,对应HTSUS第19分章9819项;

- 《美国 - 加勒比海盆地贸易伙伴关系法案》相关货物,对应HTSUS第20分章9820项;

- 各类其他自由贸易协定相关货物,对应HTSUS第22分章9822项。

这些额外关税也适用于按照子目9802.00.80以及子目9802.00.40、9802.00.50和9802.00.60正确申报入关的货物。

对于按照第13分章9813项(保税临时进口,TIB)正确申报入关的货物,需申报应税的IEEPA对等关税HTSUS第99章编号,同时申报相应的9813 HTSUS编号和1 - 97 HTSUS编号。由于合规的保税临时进口申报无需缴纳关税,因此无需支付IEEPA关税。不过,若货物不符合HTSUS 9813的规定,申报IEEPA第99章编号可确保提供适当的担保。

转运货物

若CBP判定货物为转运货物,目的是逃避适用的IEEPA对等关税,则该货物需额外征收40%的从价税。CBP将责令更正入关申报单和(或)入关汇总单,将IEEPA对等关税HTSUS编号替换为税目9903.02.01,或在清关时采取行动,征收40%的适用关税。除征收任何其他适用或恰当的罚款或处罚外,这40%的关税还需与适用于货物原产国的任何其他关税、费用、税款、征收款或其他收费一并缴纳。

HTSUS申报顺序

对于入关汇总单中包含多个HTSUS编号的条目,CBP要求将关税正确关联至相应的HTSUS。例如,若入关货物适用税目9903.01.25,则在向自动化商业环境(ACE)传输入关汇总单以及生成打印的7501表格时,必须在入关汇总单的该条目内将10%的关税与税目9903.01.25关联。10%的关税不得与入关汇总单该条目内其他不同HTSUS编号所申报的关税合并。此外,入关汇总单某一特定条目内多个所需HTSUS编号对应的关税不得合并,也不得仅在一个HTSUS编号下申报。

对于美国成分占比至少为20%且适用税目9903.01.34的货物,必须将其拆分为两条入关汇总单条目,以准确申报并缴纳适用关税税率。对等关税额外关税应根据非美国成分进行申报。第一条目应包含美国成分,第二条目应包含非美国成分。每条条目应按照以下说明进行申报。

对于入关汇总单中包含多个HTSUS编号的条目,必须按以下顺序进行申报:

- 再申报232条款或201条款关税对应的第99章编号;

- 最后申报201条款或232条款配额对应的第99章编号

- 替代关税或其他用途(如杂税法案或其他条款)对应的第99章编号(如适用)

- 其他配额(第3点未涵盖)对应的第99章编号(如适用)

除第98章申报规定要求以不同方式申报入关货值外,入关汇总单条目所涵盖商品的入关货值应在第1 - 97章编号下申报。

有关更多信息,请参阅CSMS # 64649265 - 《对等关税指南,2025年4月5日生效日期》以及CSMS # 64680374 - 《对等关税指南,2025年4月5日和4月9日生效日期》。

了解、参加2025国际货博会,请点击文章左下角蓝字“阅读原文"

了解、参加2025国际货博会,请点击文章左下角蓝字“阅读原文"