在长达3年多的下跌过程中,顺丰A股股价自2021年高点已跌去6成。

尽管9月18日行情以来,A股交易热情上升,上证涨超25%,深证上涨32%,创业板指高涨43%。但顺丰控股仅上涨15%。

港股股价自11月27日上市以来,已下跌5%。

股价走势的背后,或许与其未来预期有关。低端市场,竞争不过“三通一达”;中高端市场,京东物流、菜鸟夹击。对于顺丰而言,可谓是腹背受敌。

如今,快递行业的竞争远没有结束,注定这是一场艰苦的持久战。

(顺丰控股A股股价走势,来源:Choice数据)

遭遇强劲对手

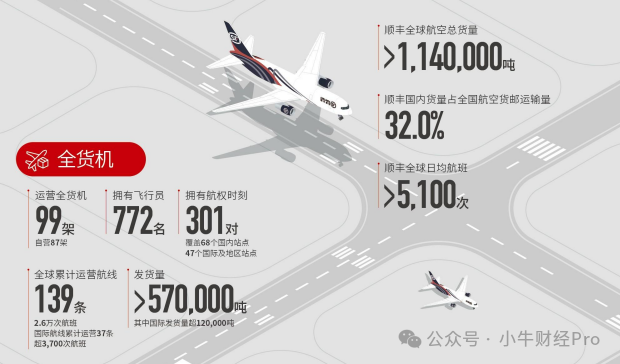

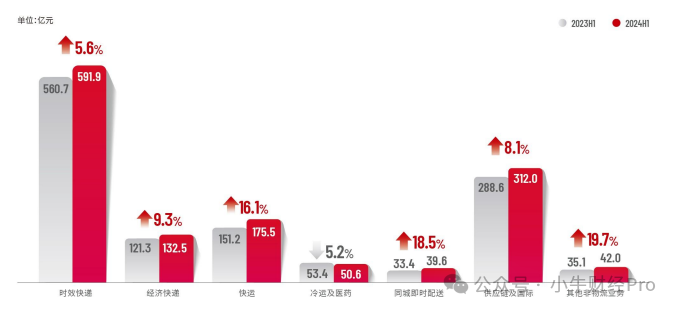

作为近十年发展起来的快递公司,京东物流在产品和服务上已经能够和顺丰相提并论。不仅能够做到次日达且送货上门,更是在业务发展、供应链版图上和顺丰高度趋同。也因此,京东物流的出现一定程度上蚕食了顺丰的市场份额。数据显示,顺丰时效快递营收从2017年的60%以上,一路降到2024年的不足45%。京东物流之所以增长如此快,归因于:1.客户资源。拥有京东自营商场的客户资源,以及今年接入淘宝平台的外部客户拓展,带来的订单业务增长。2.仓储优势。截至今年6月底,顺丰拥有超1800家仓库,仓储面积超1000万平方米。而京东物流拥有1600多个仓库和由云仓生态平台上第三方业主经营的 2000 多个云仓,仓储网络管理面积3200万平方米,是顺丰的3倍。顺丰拥有全球运营管理干支线货车超8.6万辆,高铁产品开通1547条线路,海运陆续超1.3万条,相较之下,京东的自营运输车辆约5万辆,覆盖铁路路线超600条。尤其在航空领域,顺丰优势明显。截至6月底,顺丰是国内最大的货运航空公司,拥有99架运营全货机,国内货量占全国航空货邮运输量的32%,同时其建设的亚洲最大规模的鄂州航空枢纽转运中心于2023年第三季度全面投入运营。而京东物流仅有 7 架自有全货机。

(来源:顺丰2024年中报)

此前,京东物流以近90亿元的价格收购德邦物流,后者在国内拥有245个自营仓库,总面积达160万平方米,补充了京东物流在快运网络和大件物流方面的短板。又加大对达达集团的控股,持股比例达63.2%,意在即时零售业务的战略部署。今年12月6日,京东物流宣布拟以64.84亿元收购跨越速运36.43%股权。此次交易后,将拥有其100%的股本权益。这意味着京东物流将获取了620条航空货运航线,加码航空资源。今年Q3,京东物流京东物流总收入为444亿元,同比增长6.6%,归母净利润达到22.05亿元,同比增长928.77%,已连续5个季度盈利。同期,顺丰的营收725亿元,归母净利润为28.1亿元。寻找新的出路

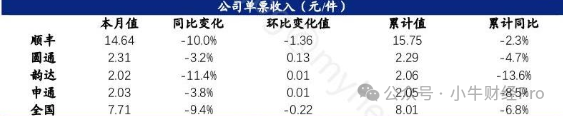

2005年时通达系单票收入约15元,到现在单票收入平均在2元左右,20年间降幅达到85%。10月数据显示,各大快递公司单票收入仍有进一步下滑趋势,申通单票收入在2.03元,同比下降3.8%;韵达为2.02元,同比下降11.4%;圆通为2.31元,同比下降3.2%。

极兔快递的加入,更是加剧了价格战竞争。早期,极兔每票可以比通达系低1-1.5元,极低价策略在拼多多等电商平台中占据较大的份额。基本上,“三通一达”和极兔快递在中低端市场的地位已经相对稳固,很难有其他玩家能撼动。此前,顺丰也主动向通达系的下沉市场进军,但换来的代价有点大。经济快递虽然量大管饱,但价格低,毛利率不高,就会出现“增收不增利”的情况,2021年上半年毛利率仅10%,上年同期则为19%。顺丰在中低端市场注定是竞争不过的。以电商件为主的快递公司多数是轻资产运营,可将服务和时效维持在基础水平的情况下节约成本。相比之下,顺丰以重资产为代价,高成本再怎么降也不如三通一达和其他。加上这些年电商增长疲软,顺丰的经济快递规模下降了不少。

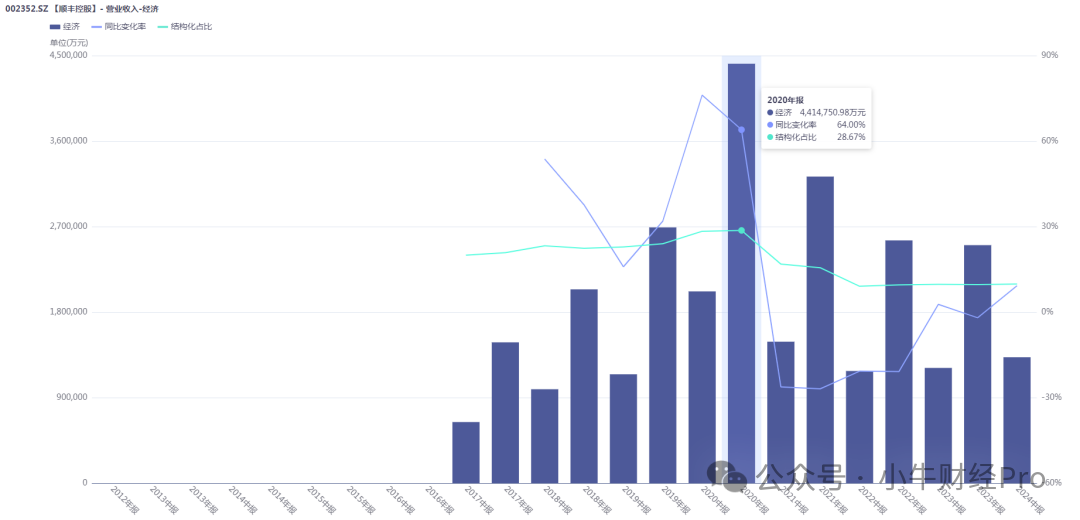

(顺丰的经济快递收入情况,来源:iFinD数据)

近几年来,顺丰一直探索和开拓快递物流之外的业务版图,包括同城即时配送、社区团购、生鲜电商等,在此过程中,对人员、资源、场地的投入势必需要一定的时间才能转化为业绩。

和很多其他公司一样,出海是新出路。11月底,顺丰在在港股二次上市,或许也是为了更好的对接国际业务。只不过,出海并非易事。京东、菜鸟、中通、圆通等其他快递公司也已经开启出海战略,也就是说,即使在海外市场,顺丰也无法摆脱国内快递公司的竞争,还可能增加国际化竞争对手,局面不容乐观。结语

同质化严重、新进者介入......快递几大龙头间价格战打了一场又一场,竞争尤为激烈。作为龙头的顺丰,优势也渐趋弱化,市占率从巅峰期的20%+下降到了7.6%,无不显示出其巨大的危机感。快递的战争还没结束,谁能最终笑到最后,你们怎么看?

郑重声明:

小牛财经发布此内容旨在传播更多信息,不构成投资建议。据此操作,风险自担。