运力过剩导致集装箱运价进一步下跌

阿法牛AlphaBull

江南劍

朋友们好,我是江南劍。对国际航运、港口、物流以及相关国际关系的话题感兴趣的朋友清扫二维码进入阿法牛读者交流群:

10月份的即期运价表明,过去三个月的运价下跌趋势仍在持续,运力过剩的情况说明在冬季淡季之前,运价不会有太大起色。

在18个亚洲至北欧的航班中,有 5 个航班因航线需求不足而停航。来源:Hasenpusch Photo

第44周,随着中国黄金周假期(国庆)的结束,集装箱即期运价继续稳步下行,由于运力供给远远超过需求,近期运价只有一个走向。

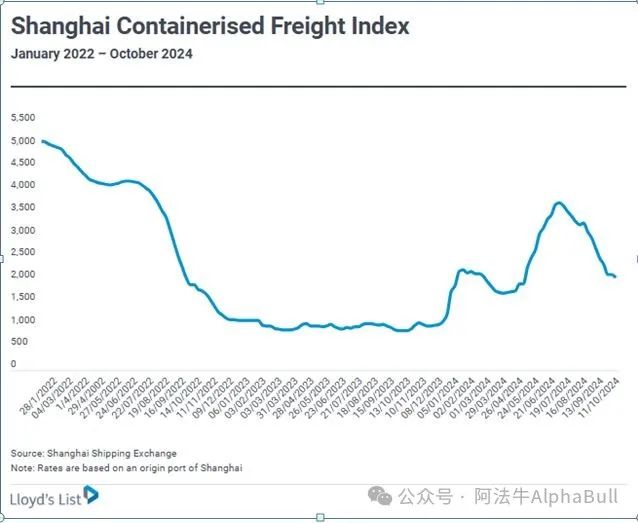

最新的上海集装箱运价指数(SCFI)因中国一年一度的节庆活动而在稍作停顿,但仍延续了人们熟悉的下降趋势,连续第七周下跌至 2062.27 点,与黄金周前相比进一步下跌了3.4%。

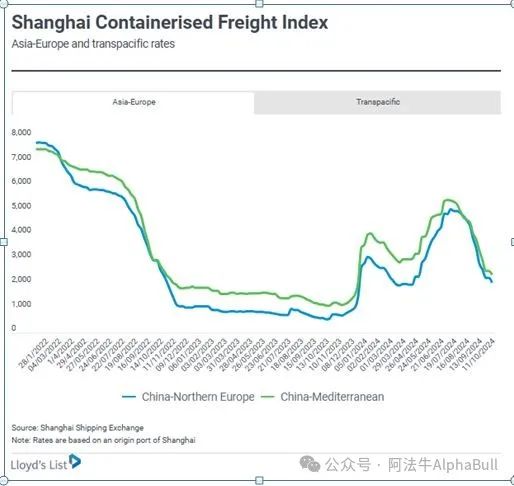

亚欧干线和跨太平洋航线都出现了明显的低迷走势。

在亚洲-北欧航线上,SCFI 指数回落了近10%,跌至2040美元/TEU,还不到8月下旬运价的一半。同样,亚洲-地中海即期运价继续走低,与之前的价格相比下降了不到7%,为2369 美元/TEU。然而,在短短几个月的时间里,这一价格又下降了一半。

红海航线的改道帮助吸收了一些运力,但随着旺季过后需求的持续疲软以及进入集装箱航运的冬季淡季,几乎没有迹象表明运价会很快回升。

船公司按照以往惯例,开始实施一系列空白航班。据Linerlytica报道,第43周从亚洲到北欧的18个航班中有多达5个被取消,随后的两周也有类似数量的航班取消。Linerlytica在其周报中说:"总体运力减少15%不足以应对低迷场需求,与前两年相比,空白航班的数量也有所减少。

上海集装箱运价指数(SCFI)2022年1月至2024年10月

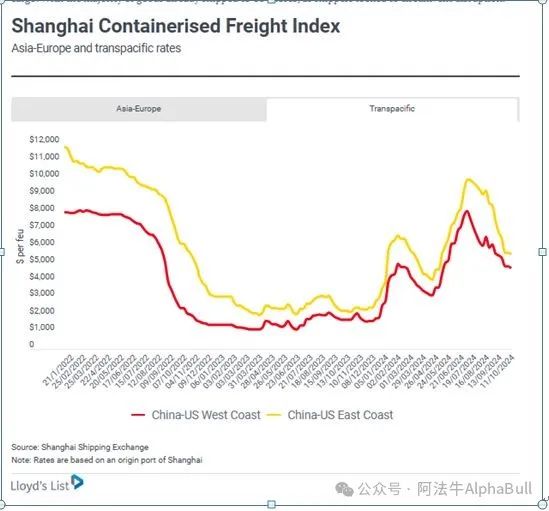

在跨太平洋航线上,在美东海岸和海湾沿岸的港口的短暂罢工之后,市场松了一口气,但运价也继续下跌,并有望进一步下跌。

尽管与亚欧航线相比,跨太平洋即期运价表现出更强的韧性,但SCFI仍然显示,美东西海岸的即期运价分别下跌了1.3%和2.5%。上海航运交易所公布的亚洲至美国东海岸的即期运价为4730美元/FEU,至美国西海岸的即期运价为5554美元/FEU。这与七月初的报价大相径庭,当时托运人在大西洋和海湾沿岸地区预期的罢工行动之前继续提前装载货物,上海航运交易所的即期运价接近10,000美元/FEU。

不过,这种提前装载的影响抑制了感恩节和圣诞节的典型货运高峰。由于托运人希望规避干扰,大部分货物已经运往美国海岸。

上海集装箱运价指数(SCFI)亚欧线2022年1月至2024年10月

上海集装箱运价指数(SCFI)跨太平洋线2022年1月至2024年10月

在运力过剩的情况下,随后几周跨太平洋即期运价也进一步下跌,而与近几年相比,空白航班较少,这对运价的恢复也不会有什么帮助。

当然,美国最近的劳资协议仍只是短期解决方案,国际码头工人协会对自动化的担忧仍有待与港口解决,这可能导致1月份的进一步罢工行动。

设备平台Container xChange的首席执行官克利斯汀·若娄福斯发出了这一警告。

他说:"最近的罢工可能已经结束,但风暴远未结束。鉴于自动化的问题尚未解决,我认为1月份很有可能再次发生罢工。工会强烈反对任何形式的自动化,这一悬而未决的问题增加了 1 月份再次罢工的可能性。这可能会引发另一个前所未有的提前旺季,因为进口商要在可能发生的中断之前确保货物安全。我建议现在就开始制定应急计划。这包括确保库存,使供应商网络多样化,以及考虑替代航运路线以减少延误。诸如此类的积极步骤对于应对1月份的预期挑战至关重要。”

资料来源:英国劳氏日报(Lloyd’s List))

---END---