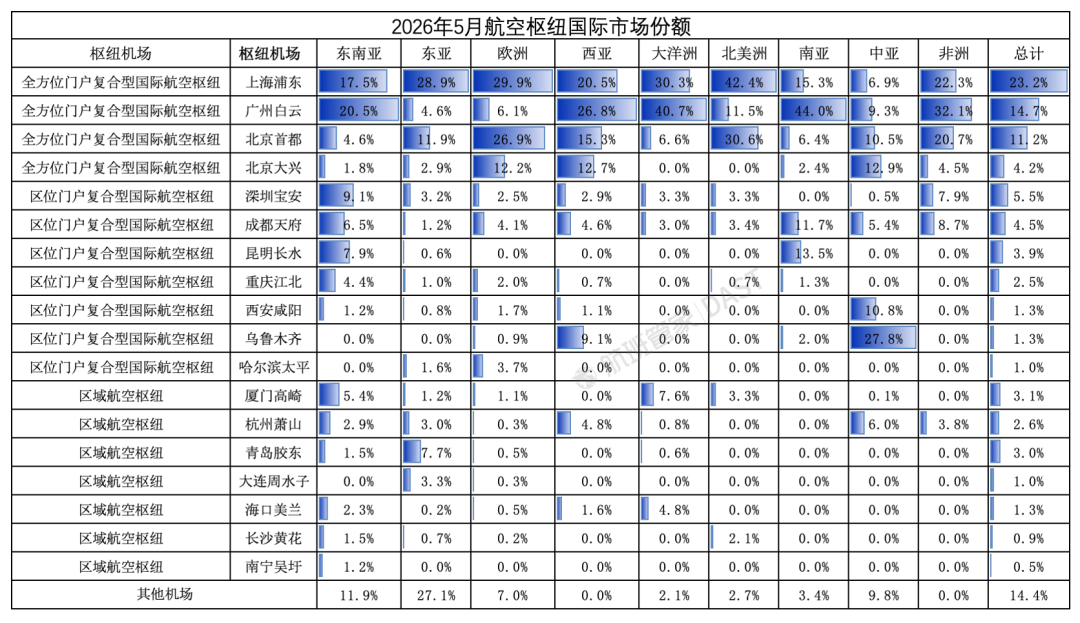

上海浦东总份额达23.2%,在北美市场份额高达42.4%,欧洲、东亚、大洋洲也均保持较高占比; 广州白云总份额为14.7%,在南亚市场占比44.0%、大洋洲40.7%、非洲32.1%,体现出其面向“一带一路”、东南亚及南半球市场的枢纽优势 北京首都总份额为11.2%,在北美、东亚、欧洲等传统远程市场仍具备较强基础。

0

0

长按或扫码识别 分享给好友

安徽马道物流有限公司

安徽马道物流有限公司

致力于全球航空货运代理服务,提供空运、海运、陆运一站式物流解决方案。

长按屏幕识别二维码

打开手机扫描二维码